仮想通貨市場で数億ドルを動かす手段は存在しており、それらは極めて明確になっている。

2019年5月17日(現地時間)、ビットコイン価格は突然、下落した。下落は、1つの仮想通貨取引所から始まった。ルクセンブルクに拠点を置く「ビットスタンプ(Bitstamp)」だ。

価格はわずか数分で18%以上も下落し、複数の市場からの情報で構成されるコインデスク・ビットコイン・プライス・インデックス(CoinDesk Bitcoin Price Index)は結果として、6%の下落となった。

ビットスタンプは仮想通貨デリバティブ取引所「ビットメックス(BitMEX)」のビットコイン・プライス・インデックスの構成要素として利用される3つのスポット市場のうちの1つだった。ビットメックスは最も流動性の高いビットコイン・デリバティブ市場の1つであるXBT(ビットコイン)/USDのパーペチュアルスワップを運営していた。

他の2つは、コインベース・プロ(Coinbase Pro)とクラーケン(Kraken)で、ビットスタンプは3つの取引所の中で報告されている取引高が最も少なかった。

ビットスタンプでの価格下落は偶然ではない。市場価格を大幅に下回った価格で出された相当な量の売り注文によって引き起こされたものだ。

その結果として生じた下落圧力が、ビットメックスでの数億ドルものロングポジションの自動清算を引き起こした。ビットメックスでショートポジションを持っていたトレーダーは利益を得ることができた。

この記事では、ビットスタンプで5月17日に何が起こったのかを詳細に説明し、リスクとリターンの推計も提供する。仮に市場操作だとしたら、どれほどのコストがかかったのか、操作した者はどれくらい儲けたのか。そして、原因となった流動性の不均衡についての見解と、再発の可能性はどれくらいなのかについて述べて締めくくる。

その前に、新しい構造と取引高の少ない市場がそうした操作をいかに可能にするかを簡単に説明しよう。

新しい市場構造

仮想通貨市場では、投資家が取引所と直接やり取りすることは普通のことだ──ユーザーが匿名で、仲介者なく取引を行うことを良しとするビットコインから生まれた価値観だ。デリバティブ取引所でこれに従おうとすると、市場構造の再考が必要となる。

伝統的なデリバティブ取引所では、ブローカーとクリアリングハウスが取引の一方を破産させる大きな価格変動のリスクを管理する。すべての参加者は、決済をしっかり行うことへのインセンティブを持っているため、翌日もまた取引ができる。

一方、世界最大級の仮想通貨デリバティブ取引所では、今日はとあるアカウントで直接取引を行い、次の日には別のアカウントで取引をすることができる。この自由なアクセスと匿名性は、こうした取引所が仮想通貨の世界で最も流動性の高い市場へと台頭した大きな理由の1つだ。

決済リスクをカバーするために、ビットメックスや他の大手仮想通貨デリバティブ取引所運営会企業は、自動清算を利用している。

例えば、インデックス・プライスがオープン・ロング・ポジションを大きく下回るまで下落した場合には、取引を決済するために取引所が自動的にそのポジションを清算する。自動清算による余剰利益は保険資金として保管される。

仮に自動清算が決済に達しない場合には、保険資金が利用される。保険資金の割り当てでも足りない場合には、自動デレバレッジが行われ、取引の両サイドのポジションを解消する。

薄い市場

流動性は主観的な言葉であり、必要以上の価格変動を伴わずに投資家が資産の相当量を動かすことができる能力を意味する。これは、市場の厚みに関係している。市場の厚みは、注文が一定のサイズの限界に達する最低価格で計ることができる。

仮想通貨では市場の厚みは数十の最大級の取引所と、より小規模な数百の取引所の中で細分化されている。仮想通貨における優良資産であるビットコインとイーサでも流動性のプールは散らばり、薄くなっている。

この状況はさらに悪化しているかもしれない。あるデータ・トラッキング・サイトによると、ビットコインのビッド・アスク・スプレッド(最も高い買値と最も安い売値の差)は2019年、最大級の取引所の大半で拡大し、市場の厚みの減少を示唆している。

価格発見インフラの一部となっている取引所は、やや大きめの注文が価格を動かしてしまうほどに薄い。そして次に見ていく通り、デリバティブ市場は、原資産の価格を決定するスポット市場よりも、はるかに流動性が高い可能性がある。

5月17日、何が起こったのか

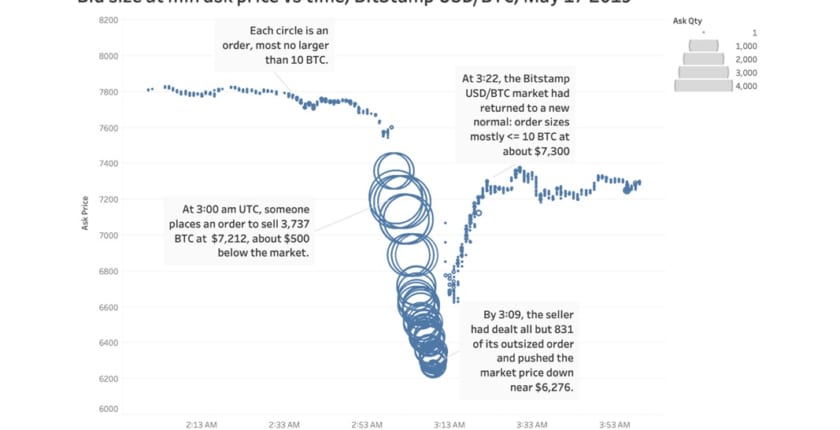

上の図は、協定世界時(UTC)5月17日の早朝、ビットスタンプのBTC/USDスポット市場で何が起こったのかを秒単位の動きで記録したものだ。それぞれの点(または円)は、最低、つまりベストのアスク・プライス(売り手が提示する指値価格)を、コインルーツ(CoinRoutes)が提供するオーダーブック(トレーダーのポジションと注文状況の一覧)のデータの毎分のスナップショットで示したもの。点(または円)のサイズは注文量を表している。

動きが始まったのは午前3:00、市場価格より約6%低く、その時のビットスタンプでの通常の取引量より数百倍も大きな売り注文が出された。その注文は指値で売却できたため、売り手の指値価格はさらに下がり、市場価格を6276ドル(約69万円)まで引き下げ、そこで売りは止まった。

振り返って計算すると、売り手は約2905.7ビットコインを、ビットコイン価格が7700ドル(約84万円)だったときに得ることができた金額より約250万ドル(約2億7000万円)安く売却したことになった。

だが同時に、skew.comによると仮想通貨デリバティブ取引所ビットメックスでは、ロングポジションの2億ドル(約220億円)以上が清算された。仮に市場操作であったとすれば、操作した者はリスクの最大80倍の利益を得たことになる。すべてはわずか10分で終わった。

結論

ビットコイン・ネットワークのセキュリティ・モデルは、合理的選択理論のかなり明快な具体例と言える。

つまり、マイナーは、新しい取引を記録することで報酬を得る。報酬を得るためには、何か価値のあるもの、例えば、エネルギーを使わなければならない。

仮にあるマイナーが取引記録を操作しようとすれば、おそらく他のマイナーはその行為を打ち消し、報酬を無効にする。操作のコストと失敗の可能性が、期待される行動に対する報酬とのバランスを保っている。

ビットコインは、身元認証や信頼できる第三者に頼ることなく、プログラムによってそのバランスを保っている。しかし、ビットコインを進化させてきた市場構造はこれまでのところ、同様のバランスを保つことに失敗している。

問題を解決するための取り組みが行われていないわけではない。

ビットメックスは11月、ビットコイン・プライス・インデックスの構成要素を変更し、新たに2つのスポット市場を追加した。また、オランダに拠点を置き、当記事執筆時点で世界最大級のビットコイン・オプション取引所を運営するデリビット(Deribit)は、清算についての別の方法を奨励している。

流動性に厚みのあるプールが薄いプールに依存した状態である限り、ビットコインの市場構造はバランスを欠いたままとなる──そして、市場操作をする者は抜け穴を見つけ出すインセンティブを持ち続ける。

翻訳:山口晶子

編集:増田隆幸

写真:CoinRoutes

原文:The Mechanics of Market Manipulation