- オプション市場の未決済建玉は現在、先物市場の未決済建玉を400億ドル上回っており、この差は過去最大級となっている。最近の清算後もレバレッジが縮小し続けていることが背景にある。

- ブラックロックのIBITなどのプラットフォームに後押しされたオプション取引の増加は、ビットコインエコシステム全体の市場成熟度の向上とボラティリティの低下を示している。

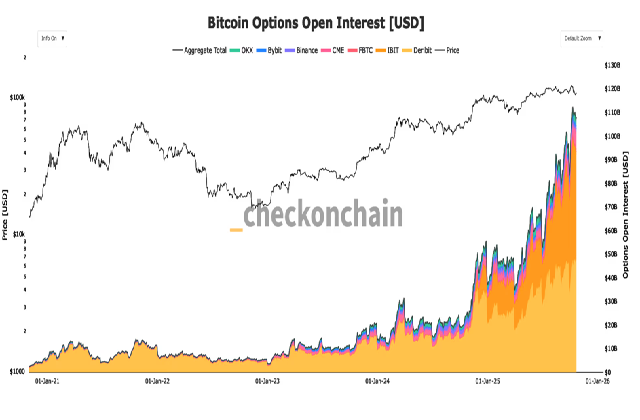

CheckonChainのデータによれば、ビットコイン(BTC)オプション市場の未決済建玉(OOI)は現在、先物市場の未決済建玉(FOI)を約400億ドル(約6兆円、1ドル150円換算)上回っており、この差は過去最大級となっている。

オプション市場は、ヘッジやデルタニュートラル戦略、ボラティリティ取引、仕組み商品の組成など多様な機能に対応している。一方、大規模な先物市場は、通常システム内のレバレッジ水準が高いことを示し、これによって2週間前の暗号資産(仮想通貨)市場の大規模な売りのような市場のストレス時には清算が激化する可能性がある。

この点を裏付けるように、ビットコイン価格は史上最高値から直近安値の10万3000ドル(約1545万円)までで約18%の調整にとどまっており、これは今回のサイクルにおける典型的な強気相場の反落だ。過去のサイクルなら同じ状況でより深刻な売りとなっていた可能性が高い。

CheckonChainのデータによると、オプション市場の未決済建玉は現在1080億ドル(約16兆2000億円)近辺で過去最高記録である1120億ドルをやや下回っている。一方、先物市場の未決済建玉は680億ドルで過去最高記録の910億ドルから大きく減少した。2025年を通してオプション市場の未決済建玉が着実に増加したことで、両市場の差は拡大した。差の拡大は主に、最近の清算でレバレッジが解消され、先物市場の未決済建玉が200億ドル以上減少したことによって牽引された。

オプション市場、特に規制下にあるプラットフォームに集約されたオプション市場の拡大は、より高度なヘッジ活動を促進して市場全体のボラティリティ低下をもたらす傾向があり、ビットコインの金融サイクルの成熟が継続していることを示している。

ボラティリティ低下の重要な要因としては、2024年11月にブラックロック(BlackRock)のiシェアーズ・ビットコイン・トラスト(IBIT)でオプション取引が開始された点がある。IBITは急速にビットコインオプション取引のプラットフォームとして最大となり、デリビット(Deribit)を上回った。

オプション市場の未決済建玉が先物市場の未決済建玉よりも市場の主流の商品となるにつれ、この構造的変化はボラティリティ圧縮を通じて現在のサイクルを形作る可能性がある。

オプション市場の拡大は弱気相場での下落リスク緩和に有効かもしれないが、強気相場では価格急騰の鈍化ももたらす可能性もある。

|翻訳・編集:林理南

|画像:ビットコインのオプション建玉(CheckonChain)

|原文:Bitcoin Options Open Interest Outpaces Futures by $40B, Signaling Market Maturation