暗号資産(仮想通貨)税制が大きく前進した。自民党は12月14日に発表した令和6年度「税制改正大綱」の中で、発行者以外の第三者が保有する法人所有の暗号資産について、一定の条件を満たすことで、期末時価評価課税の対象外とする見直しを行うことを明記した。22日には、政府がこれを閣議決定した。

暗号資産の法人課税を巡っては、2023年に行われた期末時価評価課税の見直しにより、自社発行の暗号資産を保有している法人の場合は期末時価評価課税の対象外となった。一方、他社発行の暗号資産を保有している場合は依然として課税対象のままで、Web3事業者が日本で事業を行ううえで足かせとなっていた。

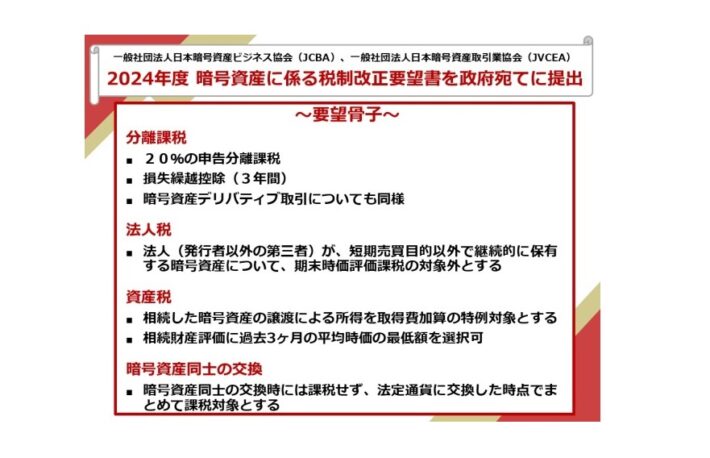

これを受け、日本暗号資産ビジネス協会(JCBA)は今年7月、政府に対し「2024年度税制改正に関する要望書」を提出。①分離課税②法人税③資産税④暗号資産同士の交換に関する4つを要望骨子にあげた。今回の税制大綱では②の法人税の改正について成果を上げたことで、日本におけるWeb3ビジネスの拡大に向けた環境整備が進んだ。

「税制改正大綱」に第三者保有の税制改正方針が盛り込まれた背景にはどういった取り組みがあったのか。また、税制改正により日本のWeb3ビジネスにどういった動きが期待されるのか、JCBA税制検討部会長の斎藤岳氏、同じく副部会長の竹ケ原圭吾氏、JCBA・web3事業ルール検討タスクフォース副座長の白石陽介氏に話を聞いた。

──暗号資産の法人税制に関して、現在の問題点はどこにあると認識しているか。

斎藤:法人税に関して、自社で発行した暗号資産かどうかにかかわらず、短期売買目的の保有でなければ期末時価評価課税から除外してもらいたいという要望を出していた。特にWeb3ビジネスを進めるにあたり、長期的に暗号資産を保有する必要があるときに期末時価評価課税の対象にされてしまうと、その含み益に対して、現金がないにもかかわらず税を支払う必要が生じる。その税を支払うために保有している暗号資産を売却するとなると、結局はWeb3ビジネスを進めていくことができなくなり、本末転倒になる。

──今回の税制改正により、Web3ビジネスにどういったプラスの影響があると考えるか。

斎藤:もともと要望していた背景としては、現行の法人税の制限により日本のWeb3事業者が海外に流出してしまっていることがあった。期末時価評価課税では、保有している暗号資産が値上がりしていたら、利益確定していなくても税金を支払わなければならない。これは事業者としては非常にやりづらい。事業を進めるなかで、保有している暗号資産の期末時点の価格を予想し、税を支払えるよう資金繰りする必要があり、現実的ではない。今回、それが不要になり、日本でWeb3ビジネスができるベーシックな環境がまずは整ったことになる。その点で、事業者の方々を国内につなぎ止めることができると期待している。

これから見ていく必要があることは、課されている条件をクリアし、実際に申請してWeb3ビジネスを進める事業者がどれくらいいるのか。制度が使われることが重要になり、我々としても、制度を使ってもらうよう周知していく必要がある。そのうえでまだ事業者がどうしても海外に出てしまうのであれば、さらに新しいものを考える必要が生じるかもしれない。

──今後、第三者発行の暗号資産を保有する法人は、原価評価を選択できることになるのか?

斎藤:今回の税制大綱は、無条件で保有者が任意に原価評価を選べるというものではない。一定の条件を満たした場合に原価での評価ができることになる。

──一定の条件にはどういったものがあるか。

斎藤:基本的には、譲渡制限の条件が付けられている暗号資産がまず対象になる。さらに、大綱には制限が付いていることを世間に公表する必要がある旨が記されている。これには日本暗号資産取引業協会(JVCEA)を通じて公表する手段があり、公表するために暗号資産交換業者に通知する流れとなる。ただ、具体的なオペレーションや条件はこれから詰めていくことになる。

──JCBA税制検討部会の取り組みとして、どのようなものがあったのか。

斎藤:法人税に関する要望自体は、昨年から金融庁に提出していた。その後、要望を満たすためのロジックをJCBAを中心に金融庁と協議しながら詰めていった。つまり、どういう議論を展開すれば、財務省主税局をはじめ関係各所が納得して矛盾の生じないロジックになるのかを紐解いていった。

出発点は、2018年に暗号資産への期末時価評価課税を一律に行うことが決まったこと。当時、暗号資産の主な保有目的は、決済手段あるいは短期の値上がり益を見据えた売買となっていたことから、時価評価になった経緯がある。これが制度として定められたものなので、そこを覆すためには単に要望だけでは済まない。そこから5年が経過し、暗号資産の保有目的も決済手段や短期の売買目的では必ずしもなく、多様化している。暗号資産がバラエティに富んだものになっているという認識を周知していった。

竹ケ原:会計ルールが明確になった2018年当時は、取引実態を見定めたうえで会計基準を作るなかで、暗号資産は決済手段であり、例えば外貨のような扱いで、かつ値上がり益を期待しているという表現が全面に出てしまっていた。財務省も課税をどうするかを考えたときに、そうした認識をベースにした。まずは、このロジックを変えることが重要なポイントだった。

白石:業界団体として、どういう内容で改正することが望ましいのか、実態ニーズが本当にあるのかは、税制を変えるにあたって非常に重要となる。業界の実態調査のようなものを、JCBAが今まで担ってきたように思う。

今回の税制改正については、自社発行の保有分はすでに実現していたが、第三者発行分に関しては「投資のために購入しているものを短期売買で売却するのであれば、時価評価課税が適正だ」とするもともとの前提から、「長期保有のために購入したもの」であることをいかに財務省に対して説明し切れるかが重要だった。

幸い、暗号資産は、技術的に売買できない状態を作ることができる。例えば、スマートコントラクトでロックアップされていることを証明できれば、短期売買目的でないことは自明だと証明できる。他にも、第三者が売買を制限していることを証明できるような手段もある。金融庁や経産省と協議する中で、業界団体として「本当にそれが実装できるのか」を暗号資産交換業者や事業者の方々と取りまとめてきた。

──今回の改正は、どれくらいの達成度と評価しているか。

白石:意見が分かれるところかもしれない。細かい部分についてはもう少し使いやすい制度にできる余地はあったのではないかと思う面もある。制約事項があるため、全員が期末時価評価課税の対象から外れるという仕組みではないが、対象となる事業者は十分に活用できる制度になり、まず一歩目としては良いものではないかと考えている。

竹ケ原:4、5年ぐらい前の景色とは180度違っている。以前は要望を作っても、結局は「投機だ」と言われて終わっていたが、昨年から温度感が変わってきた。税は基本的には所得再分配のプロトコルの話で、簡単に変えられるものではなく、業界のポジショントークが通じるわけもない。

また、税制改正のプロセスそのものが前進していること自体に価値がある。官庁も、暗号資産技術に対する理解が非常に進んだと思う。今後、法人税の部分以外を検討していく際に、以前は行っていたような説明を飛ばして議論できることは非常に大きい。

──今回見送られた要望についてなど、今後の展開は?

竹ケ原:今年は、法人税にスポットを当ててきた。分離課税については、期待が外れたと思われる面もあるだろうが、業界団体としては長期的な目線で考えている。来期以降は分離課税により焦点を当てたいと思う。

斎藤:この業界はイノベーションが非常に多いので、新しい問題や要望が出るたびに対応していくことになる。先程も話に出たが、今回は税制改正に向けて、官庁が同じ船に乗ったようなところがあり、次は制度が使われるようにするにはどうすればよいか、使われないとすれば、何が問題かを話していくことになる。残されている課題としては、やはり個人の分離課税だが、「法人税の話が解決したから、次は個人だ」というトーンで必ずしも進められる感触は今のところはない。ここは広く、社会的気運が必要だと考えている。

白石:個人の分離課税は、壁が高い。FXの時も時間がかかった。今回、非常に良かったことは、合意形成のプロトコルが整ったこと。業界団体があり、相対する官庁があり、後押ししてくれる人たちがいて、「今年はこれをやろう」と回していく仕組みが生まれた。今まで我々の業界にはそういうきれいなプロセスがなく、その都度、皆で要望に行っては跳ね返されていた。

今回は、JCBAだけではなく、日本ブロックチェーン協会(JBA)、新経済連盟を含めた3団体が共同で提言書を作った。業界が一丸となって要望を出し、監督官庁と産業推進を担当する経済産業省が、どうすれば実現できるかを一緒に考え、プロセスを回していけたことは非常に大きいと思っている。プロセスが整ったことで、次に何をやっていくか、どういう順番でやればよいかが見えてきた。個人の税制改正もその先に見えてくると思う。非常に大きな前進だったと感じている。

|文・編集:水野公樹

|トップ画像:JCBAリリースより

※編集部より:肩書きを一部修正しました。