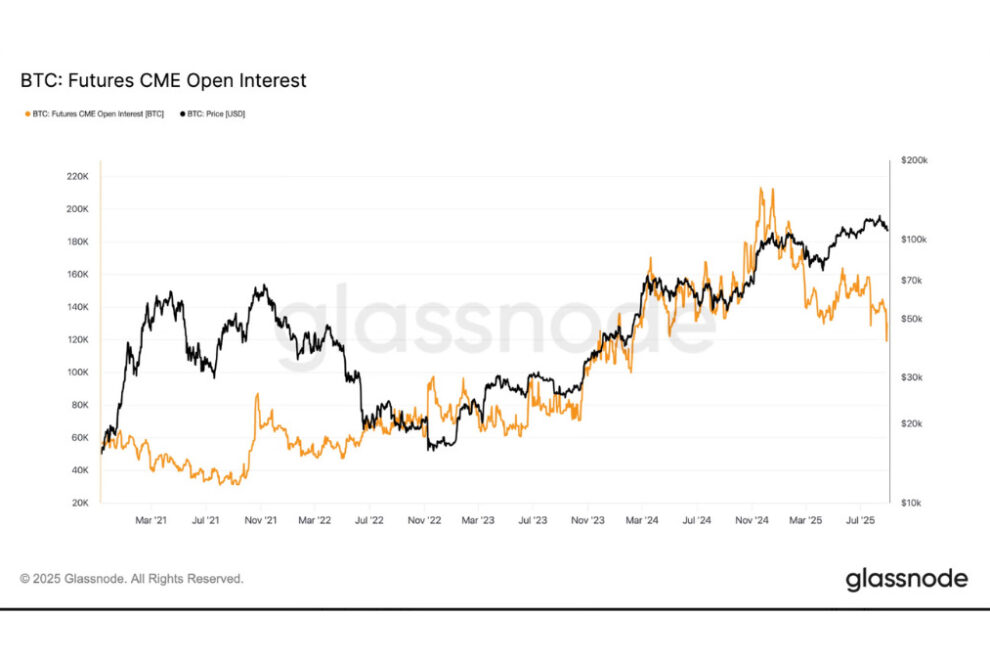

- CMEにおけるビットコイン先物の建玉は、今年に入って21万2000BTC超から13万BTCに減少し、年率ベーシスは10%未満にとどまっている。

- FRBによる9月の利下げは、流動性とリスク選好度を高め、ベーシス取引の回復の舞台を整える可能性がある。

ビットコイン(BTC)にとっての大きな疑問は、米連邦準備制度理事会(FRB)が9月17日に利下げを実施した場合、現物価格と先物市場の価格差から利益を得ようとするベーシス取引が復活するかどうかだ。

シカゴ・マーカンタイル取引所(CME)のFedWatchツールによると、連邦公開市場委員会(FOMC)がフェデラルファンド(FF)金利の誘導目標を現在の4.25~4.50%のレンジから25ベーシスポイント引き下げる確率は90%だ。緩和政策への転換はレバレッジ需要の回復を誘発し、先物プレミアムを押し上げ、2025年を通して低迷していた取引を活気づける可能性がある。

ベーシス取引とは、現物市場またはETF(上場投資信託)を通じてビットコインを購入し、先物を売却(またはその逆)することで、その価格差から利益を得る手法。目標は、満期に向けて縮小するスプレッドを捉えつつ、ビットコインの価格変動へのエクスポージャーを抑えることだ。

フェデラルファンド金利が依然として4%をわずかに上回る状況の中、ベーシス取引の年率リターンである8%は、利下げが加速し始めるまでは魅力的に見えないかもしれない。投資家は、単に現金を保有するのではなくベーシス取引に参加するインセンティブを高めるために、利下げを望む可能性が高い。

グラスノード(Glassnode)のデータによると、CMEにおけるビットコイン先物の建玉は、年初の21万2000BTC超から、現在は約13万BTCまで減少。これは、2024年1月にビットコイン現物ETFがローンチされた際に見られた水準とほぼ同等だ。

ベロ(Velo)のデータによると、年率ベーシスは年間を通じて10%未満にとどまっており、昨年末に見られた20%とは著しい対照を示している。この弱さは、市場およびマクロ経済の両方の要因を反映している。資金調達環境の引き締め、2024年のブーム後に減速したETFへの流入、そしてビットコインからのリスク選好の転換だ。

ビットコインの取引レンジの縮小は、このトレンドを強固なものにしている。グラスノードのデータによると、価格変動の予想の指標であるインプライド・ボラティリティ(IV)は先週、過去最低の35を記録した後、現在は40にとどまっている。ボラティリティが抑制され、機関投資家のレバレッジ利用が少ないことから、先物プレミアムは限定的となっている。

FRBが利下げを実施すれば、流動性状況が緩和され、リスク資産への需要が高まる可能性がある。その結果、CME先物の建玉が増加し、1年間の停滞を経てベーシス取引が復活するかもしれない。

|翻訳・編集:廣瀬優香

|画像:CMEにおけるビットコイン先物の建玉(Glassnode)

|原文:Federal Reserve Rate Cut Could Spark a Revival in Bitcoin’s Basis Trade