「MCBクリプト格付け」大型アップデートについて:マネックスクリプトバンク格付け評価 注目ニュース

By

マネックスクリプトバンク

マネックスクリプトバンクでは、2023年7月に独自の暗号資産格付評価モデル「MCBクリプト格付け」を発表し、30種類の暗号資産を7つの項目別に相対評価してきた。公開後にはメディアでも取り上げられる機会があり、暗号資産および金融関係者の間でも大きな注目を集めた。

そこから我々は初期のMCBクリプト格付けについて様々な専門家にヒアリングを行い、各所で得られたフィードバックをもとに、より良い格付評価モデルの考案に向けて試行錯誤を重ねてきた。

今回はそこでの議論を踏まえて大幅にアップデートしたMCBクリプト格付けの詳細を発表する。以下ではアップデートの内容と新しいモデルにおける格付け結果について、今後の格付け方針と合わせて詳しく説明したい。

今回のアップデート内容

1. データの種類に応じた格付けの分割

前回の格付けでは、流動性やカタストロフィーリスクのような市場データに基づく指標と、スケーラビリティと分散性やハッキングリスクのような市場以外のデータに基づく指標を統合的に評価していた。しかし、市場データに基づく指標は相場全体の動きに影響されやすく、また暗号資産プロジェクトの内容を代表するものではないため、コミットメントやガバナンス等のプロジェクト固有の性質とは区別して評価するべきだと考えた。

そこで今回の格付けはデータの種類に応じて、暗号資産のマーケットデータに基づく指標を評価する「マーケットパフォーマンスセクション」と、暗号資産プロジェクトの運営主体に関する指標を評価する「プロジェクトアセスメントセクション」と大きく2つのセクションに分割し、それぞれで総合評価を算出することにした。今回は前者の詳細について発表する。

マーケットパフォーマンスセクションに関して、詳細は以降の項目で述べるが、代表的な指標としては出来高、時価総額、騰落率、トップアドレスによる占有率などが含まれている。大きな特徴としては、前回の30銘柄を上回る約50銘柄を評価対象に含めている点である。国内の上場銘柄だけでなく国外での主要な銘柄も評価対象とし、より多くの銘柄の市場での状況をチェックできる状態を目指す。これは当初の格付けの意義として掲げた「要素を絞って格付けすることで性質の異なる通貨に対しても一定の判断基準で比較・評価することができる」という点を一層強化するための変更である。

プロジェクトアセスメントセクションは現在開発中であるが、プロジェクトのガバナンスやチームのコミットメント、トークンエコノミクスなどを評価する指標を作成し、プロジェクトの現在の立ち位置を比較可能にすることを目指している。こちらのセクションでは対象を15銘柄程度に絞る。銘柄数は限られるがその分、個別銘柄のリサーチを徹底して行い、どこよりも詳細で価値のある情報提供を行いたいと考えている。これは格付けのもう一つの意義として掲げた「投資家に対して見るべき重要なポイントをわかりやすい形で情報発信することができる」という点をさらに向上させるための施策である。

このように明確に役割を分担した二つのセクションで暗号資産を総合的に格付けし、ユーザーにとってよりわかりやすく、利便性の高い、良質な情報提供を行っていく予定である。

2.評価を絶対評価に変更

前回の格付けでは相対評価で暗号資産同士の立ち位置を示した。この評価方法は相場全体の揺れに対して頑健である一方、個別銘柄の成長具合をキャッチしにくいという欠点があった。具体的には時系列的な格付け評価の変遷が持つ意味合いが薄く、その時々で点数の意味合いが大きくぶれてしまうという問題があった。

この問題を受けて今回の格付けでは銘柄ごとの相対評価から絶対評価へ評価方法を変更した。これにより、格付け結果が他の銘柄に大きな影響を受けることがなくなり、またヒストリカルな格付け結果を見る場合に、数値の変動自体が意味を持つようになる。例えば、ある銘柄の点数が1年間で上昇した場合に、相対評価ではその銘柄が良い状態になったのか、他の銘柄が悪い状態になったのかが不透明だが、絶対評価であれば単純にその銘柄が点数上昇に関わるようなポジティブな状態になっていることを示している。これは個別銘柄ごとの現状を正しく示すための変更である。

また、各項目の評価の変動がより点数に現れるよう、10点満点から1000点満点へと得点方法を変更した。

3.評価項目の刷新

今回、評価軸を大きく二つに分けるにあたり、評価項目も刷新することとした。プロジェクトアセスメントセクションは先述の通り現在開発中のため、ここではマーケットパフォーマンスセクションの評価項目について説明する。以下の三つの部門に大きく分けて評価を行う。

流動性(40%)

流動性は市場データから得られる情報の最たるものであり、前回の格付けでも主要な評価部門として採用していた。今回のマーケットパフォーマンスセクションでも継続して評価し、とりわけリスク管理やスクリーニングの観点で重視していく。この部門を構成する指標の具体例としては出来高や時価総額、時価総額比の出来高などがある。

スペキュレーションリスク(40%)

前回の格付けでは、カタストロフィリスクという独自の評価部門で、最大価格からの最大騰落率のような価格の下落リスクのみに着目して評価した。新しい格付けでは「スペキュレーションリスク」と名前も一新し、価格の下落リスクだけでなく、リターンの大きさやボラティリティ、シャープレシオなど価格の上昇に関しても評価に取り入れ、銘柄ごとの投機性を総合的に判断する。投機性が過度に高い銘柄への警鐘を鳴らす役割だけでなく、価格上昇の期待値を判断するためのポジティブな材料としての活用もありうるだろう。

集中リスク(20%)

今回、MCBクリプト格付けの独自指標の目玉であった集中リスクをさらに強化した。これまでも指標として採用していたトップアドレスによる占有率に加えて、ジニ係数という分散度合いを測る指標を新たに採用した。そもそも一部のアドレスにトークンが集中していることは、ブロックチェーンを特徴づける分散性を損なわせるという面がある。あるアドレスによる寡占、独占が著しい場合には、何らかの市場を動揺させる事態が起きた際に大量保有者がトークンの価格に大きな影響を及ぼしかねない。そのため集中リスクを多角的に評価することは暗号資産を評価する上で非常に重要だと言える。今回のアップデートで集中度合いを測る力は飛躍的に向上し、格付け評価の持つ意味の重要性は一層高まっただろう。

4.更新頻度の引き上げ

マーケットパフォーマンスセクションに関しては更新頻度を引き上げることにした。具体的には半年から一年一回程度の更新を行う予定だったところを、1ヶ月に一回程度更新を行う。日々の移り変わりの激しい暗号資産の世界では常に最新の情報を提供することのもつ価値は非常に大きい。ユーザーの利便性を高める観点でも頻度の引き上げは必要不可欠と考え、今回の変更に踏み切った。

初回のマーケットパフォーマンスセクションの評価基準日は12月10日とし、以降毎月10日を評価基準日とする。10日が休日・祝日の場合でも評価は10日に行い、結果を次の営業日に公表することとする。また年に一度、先述した評価方法、評価項目の見直しを含めた大型更新を行う予定である。マーケットパフォーマンスセクションに関してはこの見直しを毎年1月10日の評価更新に合わせて実施することを予定している。

なおプロジェクトアセスメントセクションに関しては引き続き半年から一年に一回程度更新を行う予定である。こちらについても年に一回評価方法、評価項目に関して見直しを行う。見直し時期については改めて公表する。

今回の格付け結果

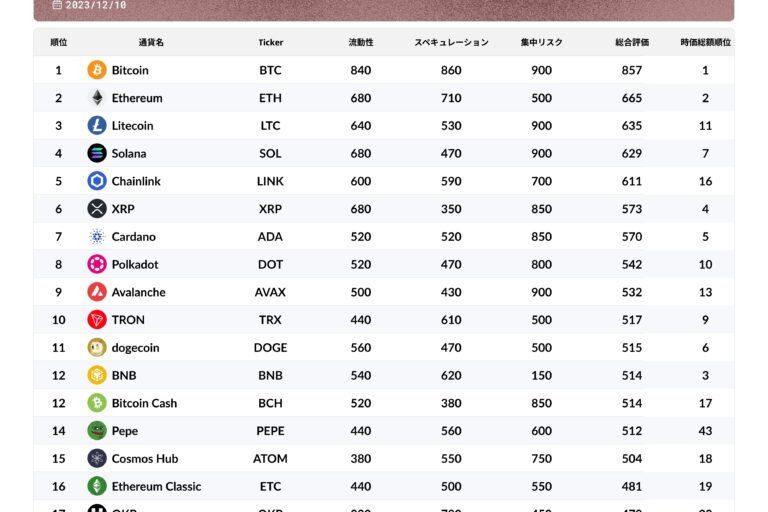

さて、以上を踏まえてマーケットパフォーマンスセクションの最新版格付けを一部公表する。

今回のアップデートで新たに追加した銘柄は以下の通りである。

“LINK, PEPE, OKB, RNDR, MKR, OP, UNI, LDO, AAVE, TON, FTM, INJ, BAT, MANA, ZIL, GRT, CRO, QNT, COMP, ALGO, SAND, XDC, CHZ, DYDX, HT, AXS”

また、前回格付け対象銘柄だったものの今回格付け対象から外した銘柄は以下の通りである。

“XMR, XLM, HBAR, XTZ, THETA, ICP, FLOW, XEC”

なお、格付け対象外となった理由は個別には公表しないが、主な理由としては、格付け評価に必要な情報が安定的に取得できない状態になったと弊社が判断した場合などが挙げられる。

今回の結果では評価方法の変更があったこともあり、前回から順位に大幅な変動が生じた。

BTC、ETHは依然ダントツでトップ2を占める結果となったが、前回8位だったLTC、5位だったSOLがそれぞれ3位、4位と得点をあげた。今回新しく格付け対象となったオラクルプロジェクトのLINKは5位につけている。これら3銘柄は高い流動性に加えて集中リスクの観点で評価が高いことが、このような結果となった理由として挙げられる。

また全体で見ると前回と比して得点は減少傾向であった。絶対評価に変更したことでよりシビアな採点基準となったためだ。新たな基準においても上位銘柄(20位前後までに含まれるもの)の顔ぶれは大きく変わらず底堅い印象を受けた。一方で今回のモデルでは600点以上、前回のモデルでは6点以上を投資適格の基準とした場合に、前回は16銘柄が該当したのに対し、今回は5銘柄のみにその数が減少している。

活用方法と今後について

マーケットパフォーマンスセクションは市場での各銘柄の安定性、収益性を表す指標として利用が可能である。投資判断をする際に厳選された項目を総合評価した本格付を利用することで、異なる銘柄を容易に比較することが可能である。また、市場データに特化した指標としたことで、需給やリターンの大きさ、トークンホルダーの偏りといった発行体の性質ではなく、トークン保有者・利用者の状況を色濃く評価に反映しており、相場感を俯瞰して把握する一助となるだろう。特に個人投資家にとっては投資対象銘柄を絞り込む際の心強い指標となるだろう。今後はスコアの変動を細かくウォッチし、その原因についても詳細な分析を施して発信していきたいと考えている。また投資家の声も拾いながら評価対象を随時追加していく予定であり、追加を希望する銘柄があれば弊社のXアカウントのポストにコメントいただきたい。

また、現在開発中のプロジェクトアセスメントセクションは、打って変わって相場などには影響されないプロジェクト自体の性質や特徴を評価する。これは例えばすでに成熟したプロジェクトと類似プロジェクトの評価を比較することで、今後IEOやINOを検討している新規プロジェクトに対して事前評価を付与する可能性にもつながると考えている。今後、発行体各社との連携を通じて、発行体・投資家双方にとって有益な指標の開発を進めていきたい。今後トークン発行を検討しているプロジェクト、または日本でのトークン取扱を行いたいと考えているプロジェクトの方はぜひご連絡いただければと思う。

なお、マネックスクリプトバンクが提供するweb3ニュースレター登録することで全ての格付け表をご覧いただける。登録はこちら。

|編集:CoinDesk JAPAN編集部

|画像:マネックスクリプトバンク