日本暗号資産ビジネス協会(JCBA)は、ICO・IEO部会が中心となって作成し、日本暗号資産取引業協会(JVCEA)に提出した「国内IEO(Initial Exchange Offering)制度改革の方向性に関する初期案」を9月26日、公表した。

IEO(Initial Exchange Offering)とは、暗号資産(仮想通貨)交換業者、いわゆる暗号資産取引所を介してトークンセール(暗号資産の販売)を行う資金調達手段。金融庁監督下の暗号資産交換業者がプロジェクトの実現可能性について審査および継続的なモニタリングを行うことで、信頼性の向上が図られる制度となっている。

国内ではこれまで、4件のIEOが行われ、販売総額は44億円を超えている。しかし、3件で公募価格を割る状況が発生しており、価格の安定性や制度の運用方法などに課題も指摘されている。

初期案には、一時的な価格下落は起こりうるものだが、今後のIEO市場への影響を考慮して「業界関係者自ら率先して、より良い市場形成のための環境、ルールづくりを検討することとなった」とその経緯が記されている。

初期案の概要は以下のとおり。

スコープ

国内IEO制度についての課題や論点は多岐にわたるため、スコープを3つに分けて検討。

- IEO実施直後の安定した価格の形成

- IEO審査プロセスの改善

- IEOに関する自主規制規則全体の改善

初期案では、「IEO実施直後の安定した価格の形成」にフォーカスをあてた。

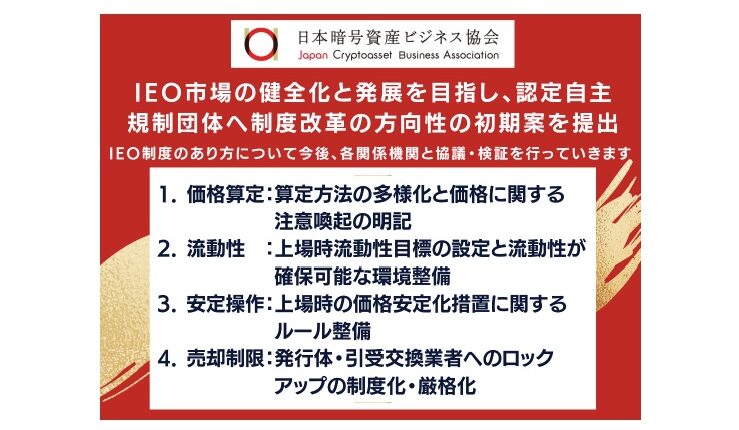

IEO制度改革の4つのアジェンダ

さらに「IEO実施直後の安定した価格の形成」について、4つのアジェンダを設定した。

- 価格算定:QTM(貨幣数量説)法での価格算定が主流だったが、プロジェクトに合わせた多様な計算手法(ダイナミックプライシング含む)を認める。

- 流動性:現時点で実現可能性があるのは次の2点。1 )マーケットメーカーの導入、2)シンジケート団(主幹事、副幹事)の導入

- 安定操作:関係各機関と協議の上、適法に実施可能な安定操作取引の要件について検討し、将来的な自主規制規則化を目指す。

- 売却制限:IEOプロジェクトの関係者(取引所含む)に対して、原則最低3カ月間のロックアップを適用。第三者が保有する暗号資産に対する期末時価評価課税の課題が解決するまで、必要な例外を認める。

IEO健全化に向けた環境整備の今後の議論の方向性

「IEO審査プロセスの改善」「IEOに関する自主規制規則全体の改善」について、今後検討するアジェンダとして以下の内容をあげた。

[IEO審査プロセスの改善]

- 発行体に関する基準の統一

- ゲートキーパーたる引受企業の適格性担保

- 引受審査基準の統一化

- ルール整備でのトークンの特殊性への考慮

- IEO発行体のメリットの増加

[IEOに関する自主規制規則全体の改善]

- IEO発行体の定期開示の負担軽減

- 日本企業の海外IEOを使った規制回避の制限

初期案の公表にあたって、JCBA ICO・IEO部会の部会長である吉田世博氏(HashPort 代表取締役CEO)と副部会長の播磨徹氏(コインチェック IEO事業部)、大和省悟氏(bitFlyer クリプトストラテジー室 副室長)に話を聞いた。

──今回の初期案公表において、最も大きなポイントはどこにあるか?

吉田:4つのアジェンダはどれも重要と考えているが、敢えて言えば売却制限は、現在、IEO市場をリードしている大手暗号資産取引所にとっても、また発行体にとってもある意味、不利益を被るものになる。しかし、業界が一丸となってIEO市場がサステナブルに成長できるよう規制を整備・強化することが不可欠と考えた。自主規制を通じて、業界が自浄作用を働かせていることは、暗号資産業界が成熟化している証しでもあると思う。

大和:2021年の1件目のIEOから4件。トークンの発行枚数、調達額、算定手法などを並べてみると、1件目のストラクチャーが概ね踏襲されている。本来であれば、個別プロジェクトとの相性によって、過去の事例が踏襲できないものもあるはず。価格算定手法も含めて、すべてが同じ手法を取っていることはむしろ不自然とも言える。投資家保護の観点からも、こうした進め方は好ましくないと考えている。

吉田:そもそもQTM法での算定は選択肢のひとつ。2021年、日本初のIEOとなったPalette Token(PLT)のIEOでは、当時学術的にも最も確立された手法だったQTM法を活用した。レイヤー1ブロックチェーンのネイティブトークンという性質も踏まえた算定手法だった。すべてのIEOがQTM法を使うとなると、実はQTM法が意識していることとは違ってしまっている。また現状、IEOの審査基準に統一されたものが存在せず、最終判断が発行体と取引所に委ねられている。そこも危機意識を持っている。

IEO市場の信頼が損なわれてしまうと、制度自体に投資家が参加しなくなってしまう。業界の中での自然淘汰のスピードよりも、投資家が制度に失望してしまうスピードの方がおそらく早い。業界として、適切な形での規制が必要な場面に来ていると考えている。

──いつごろからこうした危機感が具体的になってきたのか

吉田:今年4月、5月くらいから、JCBA内で活発な議論があり、危機感を持って検討を始めた。

大和:1件目、2件目の段階では、まだ案件数が少なく、どうなるかわからない面があった。3件目、4件目と事例が生まれるなかで、公募価格を割ってしまったことによるレピュテーションの問題、あるいは他の取引所での取り扱いが広がらないこと、流動性の問題などといった課題が見えてきた。

──規制の整備・強化は喫緊の課題として、一方でIEOを希望するプロジェクトが増えることは業界にとってもプラスになる。規制の整備・強化によるメリットはどう考えているか

播磨:春頃の厳しい状況も踏まえて、方向性としてはIEOをより活用し、広げていくためのインフラ作りを行っていると考えている。流動性やシンジケート団、価格の乱高下を抑制する仕組みなど、安心して取引していただけるインフラを整えることが重要。IEOはまだ黎明期であり、課題も出てきているが、Web3が国の成長戦略となり、大企業のWeb3参入が進みつつある現状において、IEOが担う役割は大きい。今回の議論がきっかけとなり、業界の発展につなげられるよう、引き続き関係機関の方々と議論を続けていきたい。

大和:IEOは発行体、交換業者、投資家が協調しながら、自律分散的に利益を得ることができるサステナブルな仕組みであり、日本から世界に向けてトークンを届けられる素晴らしいスキームだ。これまでの暗号資産の流れは、海外の発行体、海外のプロジェクトが発行したトークンが日本にやってきていた。今後は日本から世界に向かっていくプロジェクトが増えていくはず。IEOはそのファーストステップになる制度だと考えている。

吉田:日本においてWeb3を推進する企業がトークンを活用して、新しいビジネスを展開していくときに、現状トークンと日本円がつながるほぼ唯一の合法的な仕組みがIEOと言える。IEOの正当性・信頼性が担保されることは日本のWeb3の発展にとって、きわめて重要なことと考えている。業界として、IEOの正当性・信頼性が引き続き担保されるような形を作っていきたい。

|文・編集:増田隆幸

|トップ画像:リリースより

※編集部より:本文に誤りがありました。修正のうえ、更新しました。