『BANK4.0 未来の銀行』(東洋経済新報社)の翻訳者である上野博氏(NTTデータ経営研究所)が5月26日、「金融サービスの進化と未来の銀行」と題して講演。バンキングビジネスのあり方が、「支店を訪れた顧客に商品・サービスを提供する」「受け付けたことを実行する」という従来の形から、「オンラインを通じて商品を通じた経験を提供する」「顧客が達成したい目的を実現するための支援うをする」という新しい形に変わりつつあると述べた。

一方、銀行はそうした新しい形になる上で必要なデータ活用ができていないとも述べ、マイナス金利実施後、経営が悪化している実態をあらためて確認。規模が小さい銀行は資産に対する経費率が高くIT投資ができない、つまり変革の体力がないとも述べるなど、小規模金融機関の先行きの厳しさを示唆した。

テクノロジー主導の環境変化が起きている

上野氏が講演したのは、日本ブロックチェーン協会が毎月2回開いている定例会。コロナウイルス感染拡大でテレワークが広がっていることもあり、オンライン開催としているほか、ブロックチェーンに対する理解を広げ、深めてほしいと、通常は会員向けイベントだが、今は会員以外も聴講できるようにしている。

上野氏は住友銀行(当時)、日本総合研究所、日本IBMなどを経て、現在はNTTデータ経営研究所の金融政策コンサルティングユニットでエグゼクティブスペシャリストを務める。『BANK4.0』の著者ブレット・キング氏(ネオバンクのムーブン創業者)の著書『拡張の世紀―テクノロジーによる破壊と創造』も翻訳しており、講演は両訳書から資料を引用しながら進められた。

講演で上野氏は、(1)テクノロジー主導の環境変化、(2)バンキングの向かう先、(3)日本の銀行はどうなるか──という順で事例や分析を紹介。

冒頭、「BANK4.0へのロードマップ」を挙げて予測を紹介し、「2025年に一人あたり支店訪問平均回数が年1回を下回る」「2028年に先進国の銀行支店数がピーク時の50%を切る」「2030年に十数カ国の経済が既にキャッシュレス化している」などと述べた。

バンキングサービスは「どこかに「行ってするもの」ではなくなる

さらにテクノロジーの発達が加速していることを指摘、訳書『拡張の世紀』掲載の資料から、「テクノロジーがマス利用に到達する年数」として、電話は35年、テレビは26年、パソコンは16年かかったが、iPhoneは2.5年、Facebookは3年しかかからなかったと紹介。Politics(政治)、Economy(経済)、Society(社会)、Technology(技術)の4つの要因からマクロ環境分析を行う「PEST」のうち、T(テクノロジー)だけ突出して進化が速くなっていると話した。

次のテーマである「バンキングの向かう先」では、「金融に限らずあらゆる業界で再定義が進んでいる」としてアンバンドリング・リバンドリングの事例に言及。自動車のMaaS、医療のHaaS(ヘルスケア・アズ・ア・サービス)、さらには報道のNaaS(ニュース・アズ・ア・サービス)化に触れ、金融については“FaaS化”を示唆した。

そして、バンキングサービスが「どこかに行ってするもの」「商品・サービスの提供者中心のもの」ではなく「顧客が必要な時と場所に登場するもの」「利用者の目的にあわせたもの」になると述べた。また、銀行業務の目的が「顧客から受け付けたことを実行すること」から、「顧客がしたいこと・目的を実現するための支援」に変化するとし、職員の役割も「トランザクション」から「コミュニケーション」になると主張した。

銀行ビジネスの収益性の低下

そして銀行の収益性が低下している実態を紹介。低金利の下で預貸金利ざやが低い傾向が続いていたが、2016年1月に日銀がマイナス金利を導入した後、利益が全面的に減少傾向に転じていると述べた。

しかし、そうした現状にあっても銀行が依然として資金利益に依存しているとも指摘。さらに銀行店舗に来店する人が減っている実態から、店舗の存在意義が下がっていることを示唆した。

その上で、銀行はデジタルテクノロジーを活用して、(1)内部業務のデジタル化、(2)顧客接点のデジタル化、(3)デジタルでの顧客支援──を進めるべきで、これにより、収益源となる新しいビジネスを生み出せると訴えた。

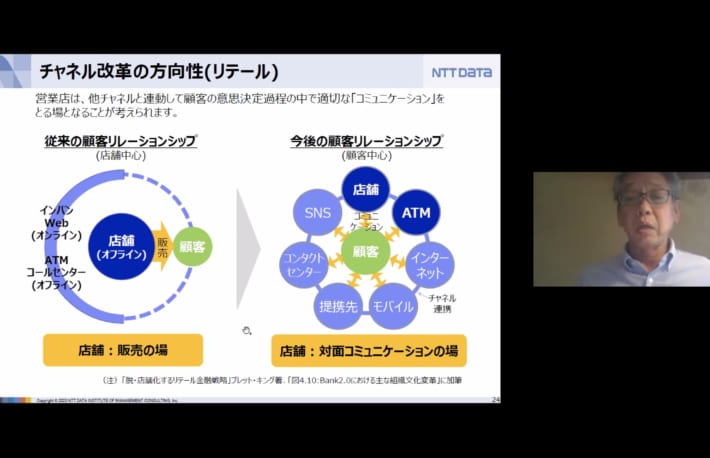

営業店改革については、単に効率化・軽量化を進めるだけでは改善しないとし、「効率化・軽量化」のほかに「相談の場とすること」「来店誘致をすること」の必要性について言及した。店舗のあり方については、従来は「販売の場」だったが、インターネットやSNS、コンタクトセンターなど店舗以外のチャネルを含めた「対面コミュニケーションの場」とすべきとした。

一方で、新しい銀行のあり方を目指す上で必要な「データの活用」が全然うまくいっていない実態も紹介。サイト訪問者のIPアドレスやクッキー取得すらできていない地銀が少なくないこと、ホームページ・ネットバンキング・金融商品などでベンダーが異なりデータの在り処が別れていて顧客の行動が把握できないことなどを問題視した。

例として、ローン審査申込者に配偶者がいるかどうかが分かるデータが15%しかなかったことを紹介。銀行が顧客のことを知ることができていない実態を示した。

変革できる銀行・できない銀行

収益が悪化している銀行が果たして変革が進められるのか。ここでいう変革とは、デジタルテクノロジーの活用、IT化だ。

上野氏は、地銀の総資産と人件費・物件費とのバランスをプロットしたグラフを(2016年3月期決算にもとづくものと断った上で)示した(図参照)。

傾向として、小規模な地銀は資産が少なく物件費・人件費がかかるためIT投資ができず、収益改善のために経費削減に走る傾向にあるが、それにも限界があっていつかは止まるなどと述べた。一方で総資産が7兆円以上あるような大規模地銀は物件費率が低く、人件費率も高くないため変革の体力があるとした。

上野氏が講演で指摘した実態が改善されなければ、銀行の再編・合従連衡は今後も続くのかもしれない。

日本ブロックチェーン協会は今後も定例会などを予定している。次回6月の開催は会員限定だが、会員以外でも無料で参加できるオンラインイベントも予定しているという。聴講希望者は同協会のWebサイトを確認するといいだろう。

文:濱田 優

画像:日本ブロックチェーン協会 定例会配信の様子