暗号資産(仮想通貨)市場はこれまで、個人投資家が牽引し、プロの投資家がそのあとを追ってきた。その流れは変わりつつあるのか?

結果的にこの15年のビットコインの歴史は、企業が主導するパターンを消費者主導へと逆転させ、方向転換を実現している。

個人投資家による牽引は、メディアの過熱が価格とともに高まった2017年第4四半期には明らかだった。今回、個人投資家の熱狂が静かなことは間違いない。CNBCは2017年第4四半期の前半、「ビットコイン」のニュースを100近く扱った。ビットコイン価格が史上最高値を更新しようとしているこの6週間、ニュースは40に満たなかった。

デイトレーダーや、「ロビンフッド効果」で増加した投資家はどこに行ってしまったのか? 彼らは新型コロナ給付金を使い果たしてしまったのだろうか?

暗号資産投資における長期トレンドに結論を出すことは時期尚早。その主な理由は、個人投資家/機関投資家の二分法はあまりに短絡的だからだ。

今回の高騰への参加者が、2017年の投資家とはいかに違っているのかを示す市場の4つの動きを見ていこう。

1. ビットコイン「くじら」、投資 vs 保有

出典:Coin Metrics

最低1ビットコイン(BTC)を保有しているアドレスの数は、2013年末から2018年の暴落まで衰えることのないペースで増加した。2019年に再び増加ペースは勢いを増し、2020年春に再度、横ばいとなった。これは、ビットコイン価格とともに過去最高数へと増加していった2017年末とは違う。

出典:Coin Metrics

その数を、最低1000ビットコインを保有するビットコイン「ビリオネア」とでも呼ぶべきアドレス数と比べてみよう。いわゆる「くじら」のアドレスは、2017年の価格上昇の時期に減少していた。今回「くじら」は減少ではなく、増加している。

アドレス数は鵜呑みにはできない。アドレスとエンティティ(個人、法人、取引所などの市場参加者)はイコールではないからだ。

「動き」はより優れたシグナルとなる。「くじら」なら、どこに向かって泳いでいるのか? 取引を好むウォレットよりも、従来、購入・保有してきたウォレットにビットコインは買い集められている。

出典 : Chainalysis

2017年から過去2度にわたって、保有者による買い集めの鈍化が史上最高値の主要なサインとなっている。2020年、まだ鈍化のサインは表れていない。

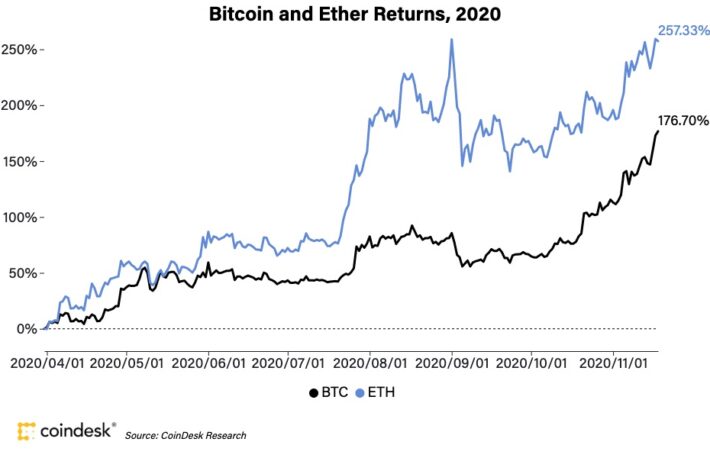

2. ビットコイン vs ビットコイン以外(イーサリアムなど)

出典:CoinDesk Research

2017年の強気市場は、イーサリアムブロックチェーン上でのICO(新規コイン公開)に対する熱狂が牽引した動きとして記憶されている。しかし、その熱狂がピークに達した頃には、イーサリアム(ETH)の価格上昇はほぼ終えていた。2017年第4四半期半ば、ビットコインのリターンは23.9%、イーサリアムのリターンは6.9%。強気市場を牽引していたのは、ビットコインの巻き返しだった。

出典:CoinDesk Research

2020年を見ると、その類似と相違は明確だ。イーサリアムは再び、上昇を先導したが、今回は11月20日の早い時間に500ドルを超える前でさえもビットコインのリターンの28.4%と並んで、第4四半期の現時点までで23.2%のリターンとなっている。2017年のパターンを繰り返すと、ビットコインの上昇はさらに続くかもしれない。

出典:CoinMarketCap

では、暗号資産市場は集約化が進んでいるのだろうか? 答えはイエスであり、ノーだ。時価総額に占めるビットコインの割合で見るビットコインのドミナンスは、50%台後半となっている。通常これは、少数の暗号資産が市場を構成していることを意味する。だが、2020年は違う。

CoinDesk 20のトップ5の暗号資産は、ビットコインと並んで成長している。だが、その他(6位以下の数多くの暗号資産)は2017年のバブル以降、ステーブルコインを含めて、過去にないほど多様化している。

3. 規制を受けた先物市場 vs オフショア先物市場

出典:Skew

「機関投資家の参入」を強調する人たちは、機関投資家からの規制を受けたビットコイン投資に対する需要の高まりを示す、CME(シカゴ・マーカンタイル取引所)のビットコイン先物市場の成長をアピールすることができる。CMEの建玉(未決済の契約総数)は先週、史上最高の10億ドルに達した。

出典:Skew

しかし、その成長の大半は、ビットコインの上昇によるものだ。全体として、個人、ブローカー、流動性プロバイダーが取引する、より規制の緩いデリバティブの規模はCMEよりもはるかに大きい。機関投資家が優勢になったという主張の根拠をCEMの成長だけに求めることは賢明ではない。機関投資家の参入が、市場の他の部分の成長とともに増加していると言った方が良いだろう。

4. 北米の投資家 vs 東アジアの投資家

出典 : Chainalysis

CME先物市場の成長と並行して、東アジアの取引所から北米の取引所へのビットコインの流入が増えている。

市場参加者の行動を表す取引所間でのビットコインのフローを見ると、東アジアの投資家は過去にないスピードでビットコインを売却している。その一方で、北米でのビットコインへの関心は2017年よりも大きくなっている。

1点、注意すべきことがある。このフローは、投資家の長期的な行動よりもトレーダーの嗜好を示している可能性がある。米ドルに連動するステーブルコインのテザー(USDT)は2020年第4四半期、このままのペースで行けば、時価総額を100億ドル以上増やすことになる。

東アジアのフローの一部は、テザーが取引に使われる通貨としての地位を固めつつあることを示している可能性が高い。暗号資産トレーダーはビットコインよりもテザーを取引に使う資産としてますます好むようになっている。

結論

今回の高騰は確かに2017年とは違うが、浮き沈みのサイクルはもうないという意味ではない。参加している投資家のタイプを示すサインは、3年前にビットコインが史上最高値を記録した時よりも、我々がサイクルのより早い段階にいる可能性がある。

ビットコインの歴史は、今後の変化や規制の変化についてのストーリーに溢れており、それらは市場を根本的に変えることになるだろう。そうしたストーリーは過去には誇張されていた。そして現在もおそらく誇張されている。ドルの崩壊を告げるストーリーも同様だ。

伝統的な金融市場は、自らの基盤を燃やしているのだろうか? そうかもしれない。だが、それによってビットコインが突然、安全資産やリスクヘッジ資産に変わることはない。新しい、大規模かつ長期的な投資家の参入が増えているという現在の状況は継続する可能性が高いが、ビットコインはまだ当面の間、リスクの高い投資であり、投資家はそのように扱うべきだ。

翻訳:山口晶子

編集:増田隆幸、佐藤茂

画像:CoinDesk Research

原文:Crypto Long & Short: 4 Metrics That Show How the Current Bitcoin Rally Is Different From 2017