ビットコインをバブルと呼ぶ前に知っておくべき過去のバブル

By

Joakim Book

短期間に大きく変動する資産には「バブル」という言葉がつきまとう。

だが金融における過去数十年の研究が教えてくれることは、バブルを見極めることは簡単ではないということ。少なくともバブルが崩壊するまでは。

テスラ株は(スクエア株、アップル株、エヌビディア株も)伝統的な評価手法では合理的に説明できない放物線のような上昇を見せている。ゴールドは6000年にわたってバブルの状態にあると言われ、バブルという言葉の意味をまったく無駄なものにしている。「バブルになっている」新たな資産はある時点で、価値ある資産となる。

では、ビットコインはどうなるのだろうか?

南海会社の株価とビットコインの価格

ビットコインは常にバブルという言葉が投げつけられ、懐疑的な人たちは何百回も終焉が迫っていると叫んでいる。価格が上昇するものは、一般的な論理では、下落しなければならない。特に上昇すべき圧倒的に明らかな理由がない場合には。

批評家は、1720年の「南海泡沫事件」や1637年の「チューリップ・バブル」をすぐに引き合いに出す。だが、こうした事例を現在に関連づけられるほど金融の歴史に詳しいかどうかはわからない。

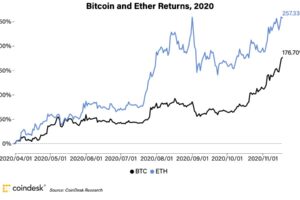

ビットコインと、1720年の南海会社の株価急騰を比べたくなることは理解できる。下図はビットコイン価格と南海会社の株価を比べたものだ。

出典:Joakim Book

過去のバブルは高騰した後に崩壊し、過去の栄光が戻ることは決してなかった。一方、ビットコインは「2歩進んで1歩下がる」動きで知られている。

だが1万ドルから5万ドル超への過去7カ月のビットコインの高騰を、1719年〜1720年にかけての南海会社の株価に重ねると、ビットコイン懐疑派が考えていることを認識できる──いつ崩壊してもおかしくない持続不可能なバブルだ。

過去のバブルとの違い

2021年のビットコインには、膨れ上がった国債をまとめて、取引できるものにしようと試みる政治エリートはいない。むしろビットコインに反対し、事あるごとに批判するエリートと戦っている。

取引所がハッキングされ、プライバシー情報が流出しているが、ビットコインの内部関係者が多くの議員に資産を市場価格以下で売り、賄賂とするような恥知らずなことは起きていない。ビットコインの内部関係者は(我々の知る限り)有利な規制の見返りに、架空のビットコインを渡すようなことをしていない。これらはすべて、南海会社の株価急騰時に起きたことだ。

政界の内部関係者は、好みの資産に市場の需要を集めるために、競合コインの発行を禁止する「バブル法」を可決するようなことはしていない。根本的な価値があるように見せかけるために、南海会社の取締役は無計画に配当金を準備した。一方、価格高騰の真っ只中でビットコインのスポット取引が2カ月間中止されるようなことも起きていない。

新しいビットコインの発行は予想可能であり、オープンで比較的透明性の高い市場で売却される。南海会社の場合、将来のリターンについての約束は大きくなる一方で、引受価格を何度も引き上げて新株を発行していった。

ビットコインは、投資家が発行価格の10%あるいは20%を支払い、残りは3〜4カ月ごとに分割払いする、株式をレバレッジの効いたデリバティブ商品に変えるようなプランで購入されることはない。それどころか、ビットコインは投資家の出資金、あるいは担保付き融資で購入される。

ビットコインネットワークは投資家に対してローンを延長したり、取締役が保有資産を担保に積極的に融資を行うことを認めていない。現代の暗号資産銀行は融資サービスを提供しているが、銀行は十分な資本を持ち、融資には十分な担保が付けられている。

こうして、1720年の春から夏にかけて南海会社の取締役が行ったように、火に油を注ぐのではなく、金融システム全体へのリスクを低減している。

本当に警戒すべきバブルとは

2021年のビットコインは、1720年の南海会社とはまったく違うようだ。

オークツリー・キャピタル(Oaktree Capital)のハワード・マークス(Howard Marks)氏はこの件を考察している。技術的ネットワーク効果と積極的な中央銀行の時代は、我々が理解していると思っていた過去と本当に違うのかもしれない。

レイ・ダリオ(Ray Dalio)氏のような長年暗号資産に批判的だった人たちも、ビットコインについてのこれまでの考えを見直そうとしている。歴史家のニーアル・ファーガソン(Niall Ferguson)氏や投資家のスタンレー・ドラッケンミラー(Stanley Druckenmiller)氏など、ビットコインがもたらすものを受け入れるようになった人も数多い。

ビットコインが本当に崩壊寸前のバブルだとしたら、我々が知っている象徴的な歴史的なバブルの多くとは異なるだろう。よくある参考例は、ますます通用しなくなっている。

1637年冬、球根がまだ土の中にある時にお金のやり取りなしに取引がなされていた。珍しいチューリップのわずかな取引はさほど熱狂したものではなかった。ドットコム「バブル」の成功は、実体経済にはわずかな影響しかもたらさないものの、現在我々が享受しているさまざまなeコマースの土台を築いた。

金融の歴史家が突き止めたことは、2007年〜2008年のアメリカのサブプライムローンのような銀行からの融資が多くかかわるような暴落こそが、警戒すべき破壊的なパニックということだ。

1990年代のドットコムブームや1世紀前のイギリスの自転車ブームのように、おおむね株式で資金を調達し、新しいテクノロジーをもたらすものは、それほど心配することではない。

仮に反論する人たちが正しく、ビットコインが300年前に南海会社がたどった道を進んだとしても、警戒すべきかどうかはわからない。「バブル」と叫ぶことは簡単だが、金融の歴史は難しい。

「歴史家は優れた予測の力を持っていない」と、ユニバーシティ・カレッジ・ロンドンのデマリス・コフマン(D’Maris Coffman)氏は言う。過去を誤用している人について、我々は少しは知っている。そしてビットコインは、過去の大きなバブルとの共通点をほとんど持っていない。

ジョアキム・ブック(Joakim Book)氏:シンクタンク「American Institute for Economic Research」のリサーチフェローで、お金と金融の歴史をテーマに文章を書いている。グラスゴー大学とオックスフォード大学で経済学と経済歴史学の学位を取得している。

|翻訳:山口晶子

|編集:増田隆幸、佐藤茂

|画像:ウィリアム・ホガースによる「南海泡沫事件」の描写(Edward Ward)

|原文:No, Bitcoin Is Nothing Like the South Sea Bubble