ウォール街の歴史からDeFiの未来が見える──40年間の4つのバブル

DeFi(分散型金融)の未来を予想するには、過去を振り変える必要がある。具体的には、世界の金融の中心地、ウォール街の過去だ。

見方によっては、DeFiは新しいものではない。ジャンクボンド(ジャンク債)による資金調達から、債務担保証券(CDO)、アルゴリズム・トレーディングまで、きわめて洗練された金融エンジニアリングの40年の取り組みを拡張するものだ。

DeFi(分散型金融):ブロックチェーン上に構築された金融サービス。暗号資産を預け入れて金利を稼いだり、複数のトークンの価格差から利ザヤを稼ぐことができる。

これらの技術的進化の波は、一部の人には素晴らしい利益を、その他の人には莫大な損失を、ウォール街には絶え間なき変化をもたらした。一方で、巨大金融機関が経済に与える影響力を強化した。

DeFiも同じパターンに直面するだろう。エンジニアリング、大きな注目、投機、破綻と統合だ(そう、「イールドファーミング」や暗号資産投資コミュニティが愛するトークンブームは悲しい結末を迎えるだろう)。だがまた、今はわからないような方法で、影響力を持ち続けるだろう。

仲介の必要性を排除する点において、DeFiイノベーションの波は今のところ、伝統的な銀行システムの外にある。

このことによってDeFiのパイオニアたちは、多くの人々を重大なリスクにさらすことなく実験することができ、豊かな現実社会で学習することができる。投資家がどれくらいのお金を手にするか、あるいは失うかにかかわらず、DeFiは、うまくいけば、これまでの金融エンジニアリングよりも大きな構造的変化をもたらすだろう。

DeFiは、我々をボラティリティから解放するものでは決してない。しかし、ウォール街が生むボラティリティから解放してくれるかもしれない。ウォール街では規制の特権に守られた強力な銀行が、経済に対する支配を強化するために絶えずテクノロジーを選び出している。

40年、4つのイノベーション・バブル

伝統的市場における過去の4つの金融エンジニアリングを振り返ったとき、それらには必ずしもデジタルテクノロジーが関わってなかったことは注目に値する。変化の時期は、法的な構造やリスクマネジメントにおける新しいアイデアと同時に、多くの場合、それらを可能にしたソフトウエアにかかわるものでもある。

歴史はまた、イノベーションに対する熱狂がしばしば、投資家の考え方や物の見方にいかに致命的な欠陥を与えるかを示している。つまり、新しいシステムはリスクを取り除いた、もしくは大幅に軽減したというアイデアだ。そうした誤った考え方はバブルに火を注ぎ、その影響はしばしば、市場の予期せぬ部分に現れる。

それでも、そうした失敗にもかかわらず、イノベーションは多くの場合、バブルを超えた持続的な価値をもたらしてくれる。

過去の4つのそうした事例を見てみよう。

1980年代:ジャンクボンドとレバレッジド・バイアウト(LBO)

80年代、経営者やプライベート・エクイティ・ファンドは、共謀してレバレッジド・バイアウト(LBO)ですばやく利益を生み出そうとした。企業買収の資金は、買収先企業の資産によって裏付けられた高利回りの(ジャンク)債券を買収前に発行するという新手の戦略によって調達されていた。

高利回りの債券による利益、株価の上昇、企業買収者のご都合主義によって、ジャンクボンド市場は10年間で20倍に膨れ上がった。そして1989年、ジャンクボンドに投資していた貯蓄貸付機関が倒産したことで、ジャンクボンド市場は終わりを告げた。

出典:Creative Commons

「ジャンクボンドの帝王」と呼ばれたマイケル・ミルケン(Michael Milken)は証券詐欺で投獄され、彼の会社のドレクセル・バーナム・ランバート(Drexel Burnham Lambert)は倒産、貯蓄貸付(S&L)危機は2年後にアメリカを不況に追いやる要因となった。

だがジャンクボンドとLBOはどちらも、アメリカ資本主義の一部であり続けている。

1990年代:ロングターム・キャピタル・ マネジメント

ヘッジファンドの「ロングターム・キャピタル・ マネジメント(LTCM:Long-Term Capital Management)」は1990年代半ば、革新的なコンバージェンス取引で飛躍的に成長した。

これは、ブラック・ショールズ方程式をベースにしたシステムで、LTCMは過去と現在の膨大なデータを分析し、債券価格などが過去の平均値から乖離しているかどうかを見極めた。そして、例えば割安と判断した債券を購入する一方で、割高な債券を空売りする。理論的には、市場が平均値に収束(コンバージェンス)したとき(割安、割高が解消され、平均値に戻ったとき)に利益を得ることができる。

ブラック・ショールズ方程式:3人の経済学者が考案、現代の金融工学の基礎となったとされ、うち2人はLTCMの創業に加わった。1人が亡くなったのち、2人はノーベル賞を受賞。

この戦略は当初、きわめてうまくいっていた。しかし1998年のロシア財政危機が世界的なパニックを引き起こし、投資家がロシアをはじめ、新興国の債券を売却して資金を引き上げたとき、LTCMの戦略は平均へのコンバージェンス(収束)ではなく、ダイバージェンス(逸脱、逆光)を一度に引き起こした(LTCMは財政危機は数日で収束し、債券の買い戻しが起きると想定して投資していた)。

損失はきわめて大きく、資金を運用していた取引相手への影響もきわめて大きかったため、FRB(連邦準備制度理事会)は市場の暴落を防ぐために救済措置を講じた。

最終的にLTCMは清算された。だが、LTCMのような分析・裁定取引戦略は間違いなく、アルゴリズムトレーディング時代の今、より幅広く使われている。

2000年代:CDO、CDS、住宅バブル

すべての金融危機の原因は、住宅購入者が過剰な借入を行うことが原因としばしば言われる。しかしそれは、表面上のことに過ぎない。その背後では、銀行の住宅ローンに対する欲望を駆り立てる大きな動きが始まっていた。CDO(債務担保証券)と呼ばれる、複雑で新しい債務商品が生まれていたのだ。

クレジット・デフォルト・スワップ(CDS)──貸付業者が債務不履行に陥った場合、第三者が支払いをする約束を債権者が購入することを可能にする法的イノベーション──とともにCDOは、ハイリスクな融資をAAA評価の債務に変えることができるという誤った考え方を助長した。

厄介なリスクは消え去ったという神話は、信じられないほど破壊的なものになった。なぜならバブルを煽り、その崩壊は世界恐慌以来最悪の金融危機を引き起こしたからだ。

それから10年、CDOは復活している。今はCLO(ローン担保証券)という名前を持ち、住宅ローンではなく、法人ローンに適用されている。新型コロナウイルス危機のなか、CLOは問題となっている。

2010年:フラッシュ・クラッシュ

2000年代には「クオンツ」も台頭した。最新のロー・レイテンシー(高レスポンス)な高速回線を手に入れた数学の達人たちは、1000分の1秒単位でヘッジファンドの資金を動かすようコンピューターをプログラミングし、人間の目や手では追いつけないような特異な価格差から利益をあげた。

不公平な競争上の優位性について懸念する人もいたが、市場はおおむね、これらの自動化された売買マシンが提供する流動性を歓迎した。ウォール街の銀行家が残したすき間を埋めたからだ。銀行家は金融危機の影響を受けて規制が厳しくなった市場で、マーケットメーカーの役割を担うことに消極的になっていた。

2010年5月6日午後2時32分(米東部標準時)、前例のない出来事が起きた。特にはっきりした理由もなく、ダウ平均株価は15分で9%下落し、午後3時7分までにはほぼ元の水準に戻った。

5年後、スプーフィング(なりすまし)アルゴリズムを使ってトレーディングマシンを騙し、多額の利益をあげたとしてイギリス人の金融トレーダー、ナビンダー・シン・サラオ(Navinder Singh Sarao)が起訴された。

多くの人は、1人のトレーダーを非難することは間違っており、暴落は自動取引マシンへの過度の依存が原因と考えている。こうした方法は、マシンが動いているときはうまくいっていたが、どんな理由であれ、マシンが止まったときには大惨事を招いた。

現在、新しいルールがフラッシュ・クラッシュのリスクを相殺しようとしている。だが、クオンツを止める方法はなく、そのアルゴリズムは今、マーケットメーカーとして定着している。

DeFiにとっての教訓

DeFiとの類似性は明らかだろう。

イノベーションが圧倒的に魅力的だった過去の時期と同じように、開発者たちは金融イノベーションの活発なムーブメントに引き寄せられ続けるだろう。

2000年代、数学の天才たちが土木工学の仕事に見向きもせず、ヘッジファンドで100万ドル単位の給料を得たように、MIT、スタンフォードなどの卒業生たちは今、暗号資産(仮想通貨)分野に引きつけられている。DeFiはその流れをさらに加速するだろう。

投資家も同じだろう。世界を変えるテクノロジーに投資していると信じているときほど、手っ取り早い金儲けへの投資を正当化できるときはない。

損失もあるだろう。だが幸いにも、その影響はDeFiにかかわっている比較的少数の人たちに限られる。

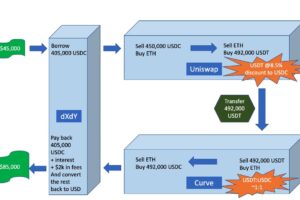

私は、一部の人たちが主張するDeFiが持つシステム的なリスクについて警告を理解している。彼らは、2月に起きたDeFi初の「フラッシュローン」攻撃を例にとって、規制を受けた市場よりも極端なものになり得る雪だるま式の損失に対する脆弱性があると主張している。2008年の世界金融危機のようなものが想定できる。

しかし、2008年のように思えたとしても、規模は同じにはならないだろう。DeFiはウォール街ではない。

DeFiは大衆を引きつけてはいない。規制を受けた金融機関が投資家に提供するはずの法的保護が存在しないからだ。皮肉なことに、暗号資産に対する規制の枠組みが比較的弱いことは、与え得る損害も小さいことを意味している。

もちろん傷つく人もいるだろう。だが、より幅広い金融システムは、おおむね無関係に終わることを心に留めておくことができる。

ありがたいことに、比較的規模が小さいことで、DeFiは社会全体へのリスクを最小限に抑えたまま、実社会での実験を続けることができる。不安定な道のりになるだろうが、多くことを学べるだろう。

そしてDeFiは、強力な仲介者にコントロールされない金融システムという夢を生かし続けてくれる。

翻訳:山口晶子

編集:増田隆幸、佐藤茂

画像:Aditya Vyas/Unsplash

原文:Money Reimagined: DeFi-ing History