- そのプラットフォームでは、立ち上げから数日以内に2億8700万ドルを超えるUSDeトークンが鋳造された。27%の報酬は7日間単位で計算され、変更される可能性がある。

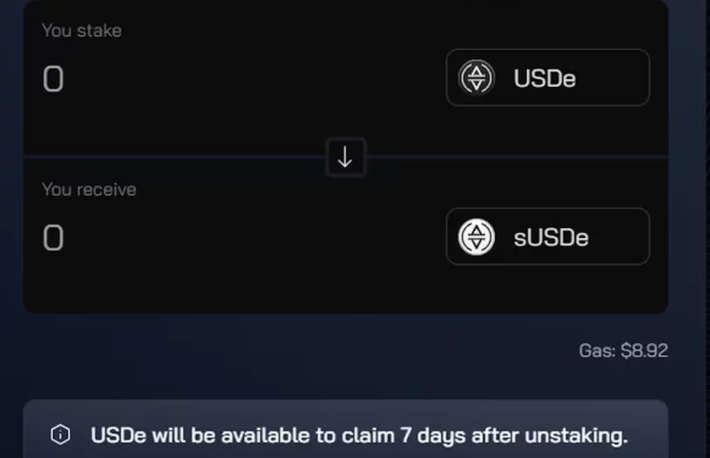

- ユーザーはステーブルコインを預けてUSDeを受け取り、その後、ステーキングすることができる。

- 利回りは、イーサリアムをバリデーターにステークして資本の5%を獲得すること、および過去のモデリングに基づいて20%以上と推定される資金調達率を獲得するためにイーサリアム先物をショートすることによって生成される。

分散型金融(DeFi)プラットフォームのEthenaは、そのトークン「USDe」の保有者に年率27%の利回りをもたらすモデルに対して批判の声が上がる中、立ち上げ初日に莫大な資金を集めた。

プラットフォームが公開されてから数日後の2月20日朝の時点で、2億8700万ドル(約430億円、1ドル=150円換算)以上のUSDeが鋳造された。27%の報酬は7日間のローリングベースで計算され、基礎的な要因に基づいて変更される可能性がある。

ユーザーはテザー(USDT)、フラックス(FRAX)、ダイ(DAI)、Curve USD(crvUSD)、mkUSDなどのステーブルコインを入金する代わりにEthenaのUSDeを受け取り、それをステーキングすることができる。7日間はステークの解除ができない。ステークされたUSDeは、他のDeFiプラットフォームに供給して追加利回りを得ることができる。

EthenaはUSDeをシンセティックドルと呼んでおり、アルゴリズム型のステーブルコインとほぼ同じだ。トークンは1ドルをペッグのターゲットにしており、イーサリアムのトークンがプラットフォームに入金されると鋳造される。

収益は以下の2つのソースから生成される。

1) イーサリアムをバリデーターにステーキングし、5%の利回りを獲得する。

2) 過去のモデリングに照らして20%以上と推定される資金調達率(ファンディング・レート)を獲得するためにイーサリアム先物を空売りする。

この先物の仕組みは「キャッシュ・アンド・キャリー」取引に似ており、トレーダーはロング・ポジションを取りながら、同時に原資産のデリバティブを売る。このような取引は理論上、方向的には中立であり、原資産の値動きの代わりに資金調達率のペイアウトから収益を得る。

opened twitter and see

— ҈ (@jeff_w1098) February 19, 2024

yall raised a bunch of money

for someone to do cash carry for u?@ethena_labs

can't u just sign up on the exchange and just hedge off on coin margined urself tf

nvm yall need influencers and vcs to tell u what buttons to clickhttps://t.co/vgpGYfpGmQ

初日の流入は大きかったが、暗号資産(仮想通貨)コミュニティの一部では、このコンセプトは以前にも試されたが流行らなかったと言われている。

「以前にもこのコンセプトを試したプロジェクトが2つあったが、どちらも利回りが逆転して資金を失ったために断念した」とDefiLlamaの共同設立者の@0xngmi氏はXの投稿で述べた。「利回りが逆転するとお金を失い始め、ステーブルコインが大きくなればなるほど、より多くのお金を失うことになる」。

このコンセプトはリスクをどのように管理するかという点で試練に直面する可能性があると言う人もいる。

「新しいステーブルコインの試みは歓迎されるが、Ethenaには、特にリスク管理に関して問題になりそうな部分がいくつかある」と、ガバナンス研究会社ステーブル・ラボ(Stable Lab)の創設者ドゥ・ワン・ナム(Doo Wan Nam)氏はテレグラムのチャットで述べた。

Ethenaの研究責任者であるコナー・ライダー(Conor Ryder)氏は、2月19日のXへの投稿でこれらの懸念の一部に言及し、このプロトコルは、ありえないリスクを示さない過去のテストに基づいたパラメータで運用を開始したと述べた。

A lot of new eyes on Ethena today and people are right to point out the risks involved

— Conor Ryder (@ConorRyder) February 19, 2024

I wanted to take a sec to highlight some of the extensive work we've done surrounding the risks of the design, and specifically addressing funding risk

Before I get into the meat and veg… pic.twitter.com/zfuWMljkSB

ライダー氏によると、現在はイーサリアムのロング需要が高いため、ショートの先物レートは高止まりする見込みだという。

「暗号資産にはレバレッジをかけたロングに対する明確な需要がある」と彼は言った。「マイナスの資金調達率は、システムのバグというよりむしろ特徴だ。USDeはそれを念頭に構築されている」。

ライダー氏によると、Ethenaのモデルでは、10億ドル(約1500億円)のUSDeあたり2000万ドル(約30億円)が 「ほぼすべての弱気な資金調達率予測」 を乗り切るのに役立つと判断されており、Ethenaの1400万ドル(約21億円)の資金調達ラウンドの大部分は、2000万ドルの初期保険資金に割り当てられるという。

|翻訳:CoinDesk JAPAN

|編集:井上俊彦

|画像:Ethena

|原文:DeFi Platform Earning Yield by Shorting Ether Attracts $300M on First Day