暗号資産はフィンテックと呼べるのか?

この問いに対して、多くの人は簡単に答えを述べるだろう。フィンテックが単にさまざまな金融テクノロジーを表す用語であって、暗号資産が金融テクノロジーの一つであれば、間違いなく暗号資産はフィンテックだ。本当にそうだろうか?

筆者がテレグラム(Telegram)とワッツアップ(Whatsapp)の複数のフォーラムで同じ質問をしたとき、多くの人は顔をゆがめた。その反応には、まず以下のような哲学的なものがあった。

フィンテックは業界分野であり、企業、スタートアップ、アプリケーションを再編成する産業。

暗号資産は学問分野。科学、哲学、そしてもちろんコミュニティ。

デジタル収集物やクリプトアートは「暗号資産」の一部だが「フィンテック」にはあたらないだろう。フィンテックはファイナンス+テクノロジー。

暗号資産テクノロジーは、金融をディスラプト(創造的破壊)することに利用できる。

構造的なものもあった。

定義的にはそうだが、文化的にはそうではない。

暗号資産はフィンテックで、暗号資産にはさまざまなものが含まれているが、すべてがフィンテックではない。

大部分が重なっている2つの円だが、完全には重なっていない。金融ではない多くの暗号資産と、暗号資産ではない多くのフィンテック。文化的にもまったく違っている。

正直なところ、フィンテックにはうんざり。彼らはTシャツを着ているが、スーツ族であることは実は分かっている。

カテゴリー的なものもあった。

ビットコインは金融テクノロジーか? すべての金融の核であるお金そのものに取り組む、唯一の本当の金融イノベーションだろう。「フィンテック」のほとんどは豚に口紅(表面だけを整えたもの)。ほとんどの場合、真のテクノロジーは存在しない。そして、すべてが集中している。

ビットコインは、正確には分からないが複式簿記以来、初めての真に「新しい」金融テクノロジーではないか? ビットコインの登場でパンドラの箱が開かれた。私たちがまだ想像すらできない方法で社会を変えるだろう。

銀行の決済アプリではできない。

フィンテックへの拒絶反応

これらの情熱的な意見表明から考えると、暗号資産に熱心に取り組んでいる人たちは「フィンテック」と見なされることに激しく拒絶反応を示しているようだ。

彼らはフィンテックを伝統的金融の既存の取り組みの単なる新しいバリエーションと考えている。一方で暗号資産のことを、文化、アイデンティティ、モチベーションの点で根本的に異なるところから生まれた、本質的に変革的なものと考えている。

イギリスにあるCCAF(Cambridge Center for Alternative Finance)のアポリン・ブランディン(Apolline Blandin)氏は、暗号資産は伝統的な金融システムの外側に出現する通貨システムとしてのオルタナティブ・ファイナンスの定義に合致すると考えている。

「さらに重要なことは、新興産業についてのデータを発掘する我々のミッションに合致していること」(ブランディン氏)

CCAFは、ケンブリッジ大学ジャッジ・ビジネススクール(University of Cambridge Judge Business School)のリサーチセンター。政策立案者、規制当局、産業界に対して、フィンテック市場に関する知見や情報を提供するために2015年に設立された。2016年には暗号資産とブロックチェーンもリサーチ対象に加えられた。

現在CCAFは、新型コロナウイルスが世界のフィンテックに及ぼす影響を調査している。世界銀行グループと世界経済フォーラム(WEF)と提携して、あらゆる規模のフィンテック企業を対象にアンケート調査を行っているが、一部の暗号資産企業は自らをフィンテック企業と認識していないため、アンケートのリンクをクリックすることさえしない。

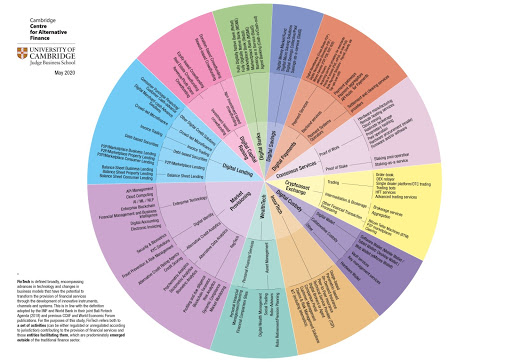

フィンテックの分類

「フィンテック」という言葉は、多用され、誤用された「ディスラプション(disruption)」や「イノベーション(innovation)」のような言葉と同じくらいの影響力を持つようになった。

そこでCCAFは、エコシステムの広さ、深さ、複雑さをより良く理解するために、フィンテックの分類チャートを作成した。

分類には、デジタル融資、資金調達、モバイル決済と送金、資産形成のためのウェルステック(WealthTech)、保険関連のインシュアテック(InsureTech)、規制にまつわるレグテック(RegTech)、そしてもちろん暗号資産とブロックチェーンも含まれている。

「暗号資産」という用語について、CCAFのタニア・ジーグラー(Tania Ziegler)氏は「多くの人たちがバズワードを耳にし、それらを区別していると思う。しかし、我々は、暗号資産取引、市場提供、デジタルカストディ、コンセンサスサービスという分類を作った。暗号資産には実質的にはこの4つの異なる包括的な軸がある」と語った。

暗号資産業界には、フィンテック業界に加えられることに熱心な人もいる。だが業界の大物たちはこの種の動きを嫌う傾向がある。なぜなら彼らは、ビットコインの目的──プライバシーの重視、および中間機能の排除にもとづいた電子キャッシュシステムの提供──と相反すると考えているからだ。

ジーグラー氏は、2010年頃にデジタル融資プラットフォームが出現した際、同じようにフィンテックとは無関係と感じたと振り返り、「こうした疑問を持つことは、この分野が発展している今、自然なこと。特に純粋に金融的ではないユースケースの場合にはなおさら」と語った。

ここ数年、暗号資産は大きな注目を集めており、当局は無視できなくなっている(特に2017年の価格上昇以降、さらに残念なことに最近、ビットコイン詐欺を目的とした大規模なツイッター乗っ取りもあった)。

当局の関与には一長一短がある。合法と認められることは、銀行口座を開設できるなど暗号資産企業にとって一定のメリットとなる。しかし、同時に規制上の責任を伴うことにもなる。

規制当局が2021年の計画を立てる際には、CCAFの新型コロナウイルスに関する調査のような業界データを参照することになるだろう。こうした状況下では、暗号資産業界が独自性を主張するとしても、フィンテックという分かりやすい分類に加えられることを拒否すれば、規制当局にかえって監視されるリスクがある。

リア・キャロン-バトラー(Leah Callon-Butler)は、アジアの経済発展におけるテクノロジーの役割に焦点を置くコンサルティング会社、エンファシス(Emfarsis)のディレクター。

翻訳:新井朝子

編集:増田隆幸、佐藤茂

写真:Clark Van Der Beken/Unsplash

原文:Is Crypto Fintech? It Depends Who You Ask