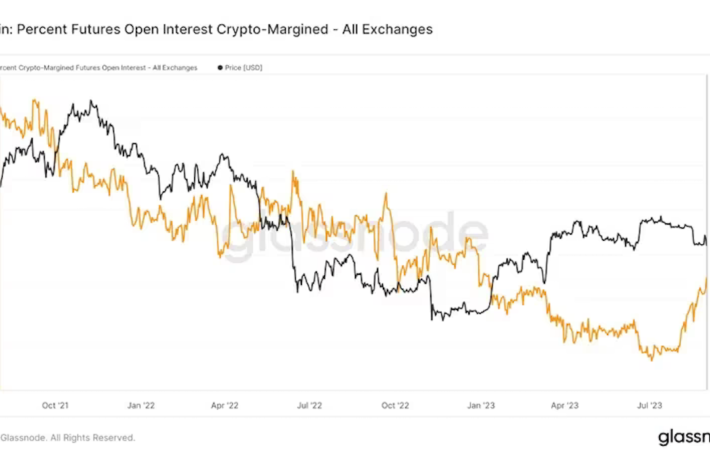

- グラスノードによると、ビットコインを担保とする取引は先物建玉全体の33%を占め、7月の20%から上昇した。

- この取引は非線形のペイオフを提供し、トレーダーを現金の証拠金取引よりも早くポジション清算ポイントに到達させる。

ビットコイン(BTC)は、暗号資産(仮想通貨)トレーダーが先物取引でBTCを証拠金として使用することが増えているため、予測不可能で不安定な資産というタグをすぐに捨てることはなさそうだ。

グラスノード(Glassnode)が追跡したデータによると、7月以降、ビットコイン先物建玉のうち、ビットコインを証拠金とする比率は約20%から33%に上昇した。現金またはステーブルコインを証拠金とする契約は、依然として建玉全体の65%を占めている。

先物はレバレッジ商品であり、トレーダーは証拠金として知られる取引所への預託金(契約サイズの数パーセント)でエクスポージャーを最大化することができる。取引所が取引額の残りを提供する。Blockware Intelligenceによると、BTC証拠金取引への関心が再び高まっていることは、ボラティリティを高めるカスケード清算の可能性も高まっていることを意味する。カスケード清算は、複数の清算、つまり証拠金不足によるポジションの強制決済が連続して起こることで、急激な価格変動を引き起こす。

「BTCデリバティブの担保としてBTCを使用することは、二重の痛手を被る可能性がある」とBlockware Intelligenceのアナリストは週刊ニュースレターで述べている。「BTCを担保にBTCをロングしている場合、価格が下がると同時に担保の価値も下がるため、より早く清算ポイントに到達することになる。BTCの収益化段階でレバレッジをかけることは非常にリスクが高い。方向性としては正しいのかもしれないが、ボラティリティによって全滅する可能性がある」。

コイン証拠金取引は米ドルで提示されるが、証拠金と決済は暗号資産で行われる。言い換えれば、担保はポジションと同様にボラティリティが高いため、トレーダーは市場が上昇すると収益が減り、市場が下落すると損失が増えるという非線形のペイオフが発生する。

つまり、ビットコインのドル建て価格が下落すると、ロングポジションの価値が下がるだけでなく、担保の価値も下がり、損失が膨らむ。その結果、比較的早く証拠金が不足し、清算される可能性がある。

この傾向は、コイン証拠金取引が主流になった場合、ボラティリティを高める清算の連鎖が頻発する可能性があるという意味で憂慮すべきものだ。2021年9月以前は、コイン証拠金取引が世界の建玉の50%以上を占めていたため、このような現象はよく起こっていた。

Blockwareによると、このような契約への関心が再び高まっているのは、市場における現金の不足を表しているという。「ここ数カ月のこの指標の急上昇は不可思議で、トレーダーがキャッシュを使い果たし、エクスポージャーを増やす最後の手段としてBTCに対するレバレッジに頼っていることを示唆しているのかもしれない」とアナリストは述べている。

暗号資産市場から流動性が失われて久しい。CCDataによると、8月の全ステーブルコインの時価総額は0.4%減の1250億ドル(約18兆1250億円、1ドル=145円換算)となり、17カ月連続で減少した。CoinGeckoのデータによると、時価総額で世界最大のステーブルコインであるテザー(USDT)の時価総額は、過去4週間で10億ドル(約1450億円)近く下落し、828億7000万ドル(約12兆161億5000万円)となった。

|翻訳:CoinDesk JAPAN

|編集:井上俊彦

|画像:Glassnode/Blockware Intelligence

|原文:Bitcoin’s Use as Margin Collateral in Crypto Futures Trading Is Growing