暗号資産(仮想通貨)市場の低迷が続く中、2024年4月にはビットコインブロックチェーンの4回目の半減期が控えている。主要な強気要因としての評判通り、これによって大幅な上昇が始まることが期待されている。

ただし、トレーダーは、これまでの半減期が必ずしも単独で強気相場を促進したわけではないことに留意する必要がある。経済関連のデータを提供するMacroMicroが追跡したデータによると、マクロ経済もまた、主に豊富な法定通貨の流動性の条件という形で重要な役割を果たした可能性が高い。

半減期では強気に?

半減期とは、ビットコイン(BTC)の供給拡大のペースを4年ごとに50%減らす、すでにプログラムされたコードのことを指す。次の半減期では、マイナーに支払われるブロックごとの報酬が6.25BTCから3.125BTCに減る。

前回の半減期は2012年11月、2016年7月、2020年5月で、ビットコインはその後12~18カ月で高値更新まで3桁の価格上昇を記録。その後顕著な下降トレンドに入った。

こうした弱気相場は次の半減期のおよそ15~16カ月前に勢いを失った。ビットコインの2023年の年初来上昇率は56%で、昨年の下げ相場の底値からの回復を示しており、これまでの底値のタイミングと一致している。

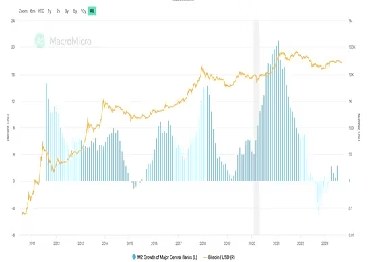

M2伸び率も影響

予想される半減期主導の上昇トレンドの大きさは、これまでも、そして今後も、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、日本銀行、中国人民銀行といった主要中央銀行が前年比M2マネーサプライの伸び率を引き上げるかどうかに左右される可能性が高い。

4つの主要な中央銀行の合計M2は、市場で流通しているそれぞれの法定通貨の合計価値を表す。

以前の半減期後の強気相場は、FRB、ECB、日銀、中国人民銀行の合計M2マネーサプライの伸び率が6%以上だったことが特徴だ。一方、弱気相場はマネーサプライの伸び率の減速と同時に起きている。

このパターンは、ビットコインは純粋に法定通貨の流動性を利用したものであるという一般的な主張を裏付けている。

M2マネーサプライ全体の伸び率は今年プラスに転じたものの、依然として6%を大きく下回っている。FRBや他のほとんどの中央銀行は、インフレを抑制するために過去12~18カ月にわたって急速に利上げを行っており、今後数カ月以内に流動性が再び緩和される可能性は低いとみられる。

|翻訳・編集:林理南

|画像:MacroMicro

|原文:Bitcoin Halving Is Nice, but Kickstarting Bull Run Requires Fiat Money Supply Growth