第3四半期レビュー:規制圧力とETFへの期待のなか、ビットコインは市場全体をアウトパフォーム

By

Todd Groth

2023年第3四半期(7−9月期)、暗号資産(仮想通貨)市場の時価総額の90%以上をカバーするCoinDesk Market Index(CMI)は11%下落。ビットコイン(BTC)は10.9%の下落となり、CMIほど下落しなかったが、イーサリアム(ETH)はCMIを下回り、12.5%下落した。

これらの数字を、年初からのビットコインの64%上昇、イーサリアムの41%上昇と照らし合わせることは有益だ。つまり、2023年にトップクラスのパフォーマンスを示した資産として、2つの暗号資産のレジリエンスが浮き彫りになる。

第3四半期、ビットコインがイーサリアムとCMI全体を上回ったことは、年初から見られたトレンドの継続。ビットコインETFに対する機関投資家の期待は、引き続きビットコインを支え、一方でアルトコインに対する継続的な規制圧力は、確立されたメジャーな暗号資産(ビットコインとイーサリアム)とその他に暗号資産市場を二分している。

セクター別

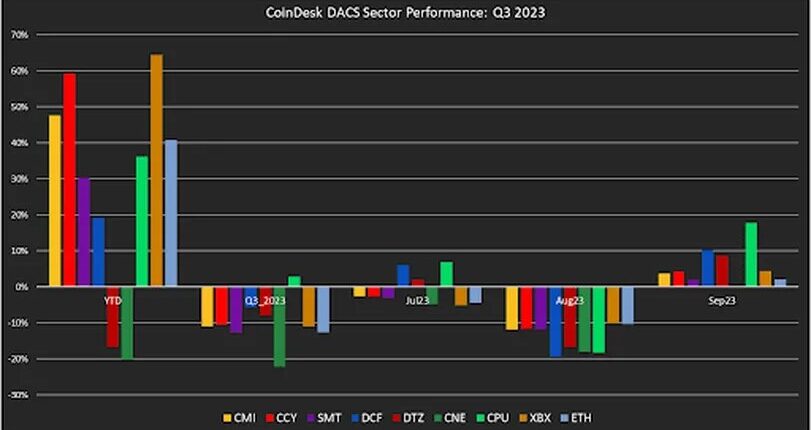

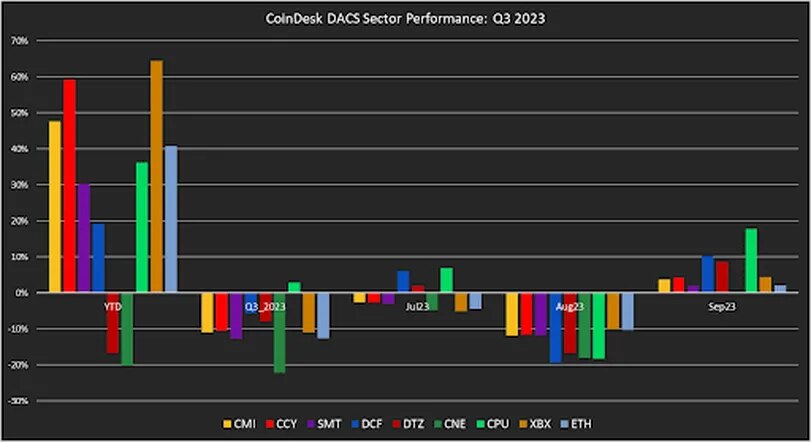

CoinDeskのデジタル資産分類基準(DACS)フレームワークを用いてセクター別の四半期パフォーマンスを見ると、大きな時価総額を持つトークンへの傾向と選好はそれほど明確ではない。第3四半期、コンピューティング(CPU、+3%)とDeFiセクター(DCF、-8%)が相対的に好調で、イーサリアムを含むスマートコントラクトプラットフォーム(SMT、-13%)とカルチャー&エンターテイメント(CNE、-22%)は低迷した。2023年第3四半期の全セクターのパフォーマンス内訳は下図のとおり。

第3四半期はアメリカの規制に関するニュースが値動きの主な原動力となり、その中でも米証券取引委員会(SEC)の執行措置が大きく取り上げられた。これは、6月初めのコインベース(Coinbase)とバイナンス(Binance)に対する執行措置に続くものだった。一方、世界最大級の資産運用会社による現物ビットコインETF申請も、承認の可能性を前に多くの値動きをもたらした。

7月と8月は市場にとって比較的穏やかな月だったが、9月はリップル社のSECに対する一部勝訴を背景にDeFi、デジタル化、コンピューティングセクターが上昇し、特にAI(人工知能)に対する投資家の熱意が、オンチェーンデータプロバイダーであり、コンピューティングセクター最大のトークンであるチェーンリンク(LINK)を24%上昇させた。

また、9月にはイーサリアムが「プルーフ・オブ・ステーク(PoS)」コンセンサスメカニズムへの移行に成功して1周年を迎えた。これにより、ブロックとトランザクションの検証に必要なコンピューティングパワーが削減され、二酸化炭素排出量が削減された。これまでのところ、イーサリアムネットワークは意図したとおりに稼働しており、ステーキングは暗号資産投資家がリターンを向上させるための人気の方法となっている。

イーサリアムのステーキングから期待される収入を示す指標であるコンポジット・イーサ・ステーキング・レート(Composite Ether Staking Rate:CESR)は四半期平均で4%(年率換算)、9月末では3.6%と低下傾向にある。

第3四半期の暗号資産における大きな変化の1つは、標準的なリスク指標で定義されるリスク水準の低下だ。以下に示すように、ボラティリティが低下し、株式市場との相関関係は低下し、上位30トークン間の相関もわずかに低下している。

(CDI Research)

このような変化は、投資家がトークンのセクターをより見極めるようになり、市場が成熟してきたことの表れかもしれないし、大手暗号資産取引所で取引高が減少し続けていることから、市場の流動性が低下していることの表れかもしれない。

次はどこへ?

債券利回りは、経済予測の要約「ドットプロット」が短期的な利下げ予想を排除した、比較的タカ派的な9月のFOMC(連邦公開市場委員会)から急上昇している。ドットプロットでの予測により、米連邦準備制度理事会(FRB)は市場に対して、金利は長期的に上昇を維持する必要があることを明確かつ簡潔に示すことができた。

金利上昇は直ちに暗号資産価格に影響を与えてはいないが、金融環境の引き締めと米ドル高が暗号資産の価格上昇にさらなる逆風を加えることが予想される。偶然にも、CoinDeskのビットコインとイーサリアムのトレンド指標は、第4四半期の最初の数日間で、中立からややマイナスのシグナルを記録している。

金融引き締めというマクロ経済の逆風を突破するきっかけは、ビットコイン現物ETFの承認にあるかもしれない。

なぜか?

第一に、アクセス性が大幅に向上し、2000年代初頭に始まったゴールドETFがゴールド現物へのエクスポージャーを獲得するプロセスを簡素化したように、より幅広い投資家が直接購入や保管の複雑さを伴わずにビットコインへのエクスポージャーを容易に得ることができるようになる。

その結果、暗号資産投資家は、テクノロジーに精通した熱心な投資家から、分散投資を求めるよりメインストリームで、長期的な投資家へとシフトし、多様化する可能性がある。そうなれば、暗号資産市場全体のボラティリティが低下するかもしれない。

さらに、ETFの仕組みは機関投資家による採用を容易にし、資産の取得と保管を適格なカストディアンに委ねることで、ヘッジファンドや年金基金のような機関投資家にとってより馴染みやすく規制されたものとなる。

最後に、ビットコインETFは、投資家が資産の一部を価値保存の手段または非相関資産クラスとしてビットコインに割り当てることを可能にする。この結果、暗号資産市場に資本が大量に流入し、ビットコインがニッチな資産クラスから、規制され、伝統的な金融システムの一部として受け入れられる資産となるまでに成熟する可能性がある。

|翻訳・編集:山口晶子、増田隆幸

|画像:Shutterstock

|原文:Digital Asset Recap Q3 2023: Bitcoin and Ether Outperform Wider Market Amid Regulatory Pressure and the Promise of ETFs