【公取委】ヤフーのZHDとLINE 経営統合、PayPay+LINE Payでシェア6割も「3年間の状況報告」など条件に承認

By

濱田 優

ヤフーを傘下に持つZホールディングスとLINEの経営統合について、公正取引委員会は審査の結果、経営統合を条件付きで承認したことを明らかにした。

審査は主に「ニュース配信」「広告関連」「コード決済」の3事業に重点を置いて行われ、このうち「コード決済」事業について加盟店手数料やデータの利活用などについて3年間報告することなどを条件に、排除措置命令を行わない旨を通知した。

公取委の資料から、主に両社グループの「コード決済事業」の現状と評価を見てみよう。

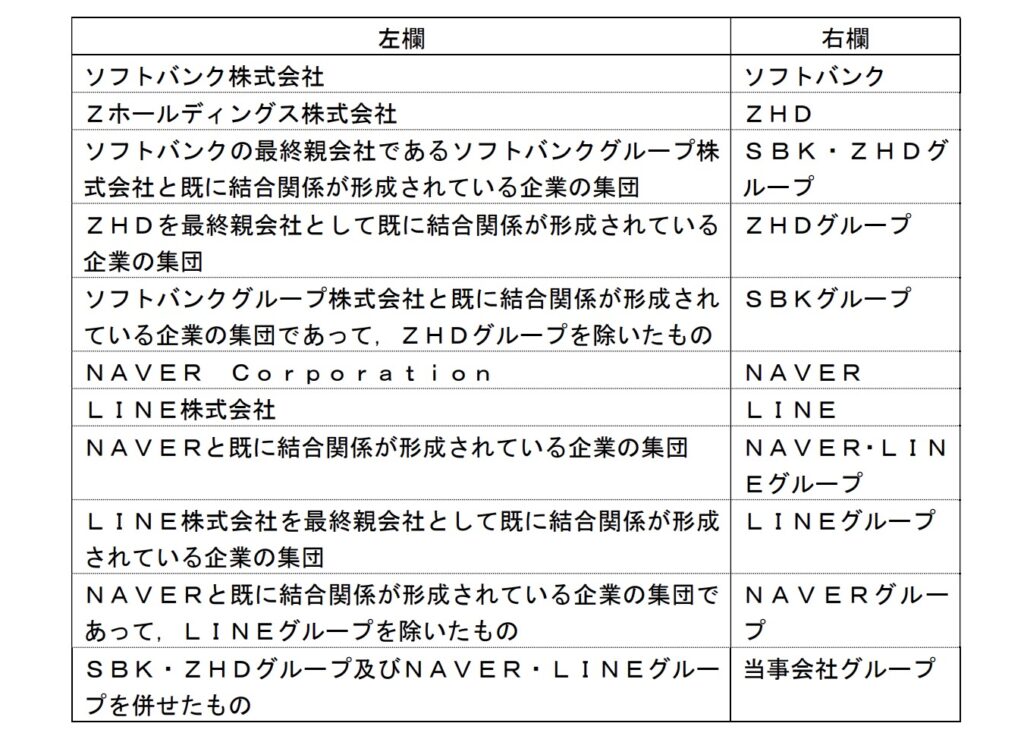

SBK・ZHDグループとNAVER・LINEグループ

審査では、Zホールディングスとその最終親会社であるソフトバンクグループを含む企業集団を「SBK・ZHDグループ」、LINEと同社の最終親会社であるNaver Corporationなどを同様に「NAVER・LINEグループ」と位置づけたほか、ZHDを最終親会社とした企業集団を「ZHDグループ」、LINEを最終親会社としたそれを「LINEグループ」などと分類。この他のグループを含め細かく分けた上で、あらゆる項目について、各グループや企業の事業内容について、その主体や影響範囲を区別、明示しながら整理されている。

最も大きな分類である「SBK・ZHDグループ」と「NAVER・LINEグループ」がいずれも冒頭に列挙した3つの事業──「ニュース配信」「広告関連」「コード決済」──を展開していることから、これらが審査対象となった。

このうち「ニュース配信事業」と「広告関連事業」については、経営統合が「競争を実質的に制限することとなるとはいえない」と判断されている。

コード決済はクレカなどほかのキャッシュレス決済に代替されるのか

本稿で中心的に見る「コード決済事業」については、SBK・ZHDグループの「PayPay」と、NAVER・LINEグループの「LINE Pay」について審査している。

それぞれのサービスの分析の前に、「キャッシュレス決済」の形式をひととおり挙げて分類し、その一種である「コード決済」についても、店舗提示方式や利用者提示方式などの違いを示すなど、丁寧に整理されている。

さらにコード決済事業については、「消費者を需要者としたコード決済事業」と「加盟店を需要者としたコード決済事業」の2つの取引分野があるとしてtoC、toBに分類して検討している。その際、利用者と加盟店、いずれかが増えれば他方が増える「間接ネットワーク効果が働く関係にある」という特性を踏まえて検討を行ったという。

まずコード決済の「対消費者」の側面からの分析を見ると、キャッシュレス決済の大半が(コード決済ではなく)クレジットカードの利用であると指摘。コード決済は無料で使えるが、クレジットカードは一定の年会費が徴収されたり与信審査が必要だったりする違いがあるとした上で、「消費者は支払金額に応じてある程度両者の使い分けを行っていることが認められる」として、「コード決済とクレジットカード決済との需要の代替性は限定的であると考えられる」と分析した。

ただし、電子マネーなど“クレジットカード以外のキャッシュレス決済サービス”については、コード決済とともに無料で使えることなどから、需要の代替性が「一定程度認められる」とまとめている。

次にコード決済事業を「対加盟店」の面から分析。加盟店が新しくキャッシュレス決済を導入する際には、初期費用や決済手数料の支払いが必要となるが、コード決済は(特にコードを店舗が提示する方法では)クレジットカードと比べて初期費用がほとんどかからないと報告。決済手数料については、各社がキャンペーンを実施したり、他のキャッシュレス決済サービスより手数料率を低く設定したりしていること(PayPayもサービス提供開始時から現在まで一定の条件を満たす加盟店について決済手数料を0円とするキャンペーンを行っている)、加盟店からも「コード決済事業で提供するサービスの決済手数料が多少引き上がった程度では、特段他の決済手段に切り替えようとは考えないという意見」が多く聞かれたことを挙げて、「コード決済事業とコード決済以外のキャッシュレス決済事業との間の需要の代替性は限定的」と評価した。

「極めて有力」「市場シェア以上に有力」──PayPayとLINE Payの現状

PayPayとLINE Payのサービス開始からこれまでの経過と現状についても整理されている。

2018年10月にサービスが始まったPayPayは、100億円を還元する大規模キャンペーンなどで急速に利用者、加盟店の数が増え、開始6ヵ月後の2019年4月には市場シェア約50%まで急成長。2020年1月には約55%にまで延ばしている。

公取委は、コード決済事業が「間接ネットワーク効果」が働くことを踏まえて、「SBK・ZHDグループの競争上の地位は極めて有力」と分析した。またPayPayの総決済回数は、2019年1月~3月に2160万回だったが、2020年同期では3億7500万回まで増加していることを例示するなど、急成長ぶりを指摘した。

一方のLINE Payは2014年12月に開始、19年4月時点のシェアは約25%、第2位だったが、「同年7月以降急激に市場シェアを低下」(公取委)し、2020年1月には市場シェアは約5%で第5位となっている。

しかし公取委は、次の3点を考慮した上で、「競争上の地位は、現在の利用金額ベースの市場シェアに表れている以上に有力」と評価している。

▽アクティブユーザー数・決済回数ベースでみると着実に伸びている

▽潜在的利用者数は多く、総会員数と加盟店数は他の競争事業者を大きく上回っている

▽市場シェアの変動は還元キャンペーンの影響による部分が大きい

コード決済事業への新規参入は容易とはいえない

公取委はまた、コード決済事業への新規参入についても分析している。次のいくつかの項目を挙げて、今後コード決済事業への新規参入は「必ずしも容易であるとはいえない」と分析した。

▽2017年以降、政府によるキャッシュレス推進政策の動きを受けて活発だったが、2019年後半以降動きは落ち着いている

▽既に主要な事業者が1000万人以上の会員数を確保している

▽一定の存在感を有するためには、大規模な還元キャンペーンなど非常に大きな資金力が必要と考えられる

また、ほかのキャッシュレス事業者がコード事業に参入にする可能性についても検証している。

クレジットカードとの比較では、クレカがコード決済と比較して高額の支払いに利用されることが多く、消費者は支払金額に応じてある程度両者の使い分けを行っていること、コード決済サービスの利用率が増えている中でもクレカの利用率も低下どころか増加していることから、「クレジットカードとコード決済サービスは互いに顧客を積極的に奪い合っているとはいえず、クレジットカードによる競争圧力は決して強いとはいえない」と述べた。

このほかにも、クレカおよびその他のキャッシュレス決済サービスによる競争圧力についても審査し、(競争圧力が)強いとは認められないと結論づけた。

「水平型企業結合」でシェアは60%に。その影響は?

PayPayとLINE Payの運営企業グループが一緒になるこの経営統合で気になるのが、「シェアが一気に拡大して市場を独占することにならないか」という点だろう。

公取委はこの点に関して、いずれも消費者と加盟店を需要者としたコード決済事業で競争関係にあることから、今回の経営統合が「水平型企業結合」に該当すると解説。その上で、利用金額でみた場合のシェアを合算すると、PayPayの55%とLINE Payの5%で合計約60%になると説明し、統合した場合の市場の集中度を表す指標「HHI」(ハーフィンダール・ハーシュマン指数)は約4025(増分は約877)であり、「水平型企業結合のセーフハーバー基準には該当しない」と結論付け、競争を制限する必要がないと判断した。

なおセーフハーバー基準とは、競争を実質的に制限することとなるとは通常考えられない水準のことで、水平型企業結合の場合、次の3つのいずれかに当てはまると、競争を実質的に制限することとならないと判断される(HHIは一定の取引分野における各事業者の市場シェアの二乗の総和によって算出される)。

(1) 結合後のHHIが1500以下

(2) 結合後のHHIが1500超2,500以下かつ増分が250以下

(3) 結合後のHHIが2500超かつ増分が150以下

経営統合による「データ」の統合・共有・活用の見通しは立っていない

コード決済で利用者が気になる点には、本人の個人情報や支払いなどデータの取り扱いがどうなるかということもある。特にZホールディングスもLINEも、コード決済以外のサービスもしているだけに、データがどう使われるのか気になっている利用者も少なくないだろう。

ことにヤフーに関しては、「ヤフージャパンID」の利用者が登録情報を変更しようとした際、別の利用者のIDに誤って登録される不具合があったことを8月6日に発表したばかり。ヤフーの発表では、誤って登録された情報をすべて削除したというが、情報が誤って変更されたIDは最大約39万人分に上り、またIDを使って注文した商品が別の利用者に届いている可能性もあるという。

こうしたデータの取り扱いに関する点は利用者として注視しておきたいところだ。データの取り扱いについて審査結果では、それぞれが提供するプラットフォームサービスの共通IDに関係する性別、電話番号などの情報が使われることはあるものの、広告事業とは違って基本的にはコード決済事業で得たデータのみを利用してサービスの向上に活用していて、「他の事業で得たデータを活用している状況にはない」と整理した。また集めているデータの種類についても、他のサービスでは入手できないような「特異性のあるデータは特段存在しないと考えられる」と位置づけた。

しかし、競争事業者が入手できるデータの量や範囲、収集頻度と比べて、当事会社グループ(SBKグループとNAVERグループをあわせた企業集団)が競争上有利となり、「コード決済事業における競争に影響を与える可能性は否定できない」と分析した。

その上で、統合後のデータの取り扱いについては、当事会社グループの説明として、統合後に他の事業で得たデータをどのようにコード決済事業に利活用するか、コード決済事業で得たデータをどのように他の事業に利活用するかなど、「統合後のデータの統合・共有・活用についての具体的な見通しは立っていない」と紹介した。

ただし、公取委は「統合後の当事会社グループの市場における地位は相当に大きなものとなる」と指摘。今後のデータの統合・共有・活用方法によっては、さらに当事会社グループの事業能力が向上する可能性があることは否定できないとの考えを示した。

毎年1回、競争状況、加盟店手数料、データの利活用について報告するのが条件

このため、経営統合を認める条件としていくつかの項目を明示している。それは、経営統合後3年間、毎年1回、「コード決済事業の市場規模、当事会社グループの地位、競争状況」「加盟店手数料」「データの利活用」について報告するほこと。さらに、公取委が「実質的な競争が制限され、又は公正な競争が阻害されるおそれがある」指摘した場合、公取委と協議して対応策を検討することだ。

他の事業者との契約を制限する排他的な条件はどうなる?

また、対加盟店の営業活動に関して、加盟店が他のコード決済事業者と契約することを禁止する排他的な取引条件の存在も指摘されていた。しかし、この排他的な条件設定については、報告会社(Payサービスの運営主体)が合理的な理由があると考える場合は公取委と協議できるとして、条件維持の可能性を否定しなかった。さらに、この対応の実施状況についても3年間は報告することが条件とされた。

こうした条件付きではあるが、公取委は「当事会社グループが本件措置を講じることを前提とすれば、本件行為(編注:経営統合)によりコード決済事業における競争を実質的に制限することとなるとはいえないと認められる」と結論づけた。

コロナ禍で延期も21年3月の統合完了を目指す

経営統合はもともと2020年10月の完了を目指していたが、新型コロナウイルスの感染拡大の影響もあって、一部の国で競争法に基づく手続及び対応が完了していないことから、遅延することが予告されていた。

8月3日に4社間(ソフトバンク、ZHD、NAVER、LINE)で業務提携基本合意書を締結したと発表があり、2021年3月での経営統合完了を目指すとされている。

文・編集:濱田 優

写真:CoinDesk Japan(2019年11月の記者会見様子。ZHDの川邊健太郎、LINEの出澤剛両CEO)