ビットコイン(BTC)とウォール街の株式指標であるS&P500指数は、ある主要な指標が株式やリスク資産よりも債券を保有する傾向が2009年以来最も強いことを示しているため、第3四半期末まで下落基調にあるようだ。

時価総額トップの暗号資産(仮想通貨)は2万6000ドル付近で取引されており、9月30日までこの損失が続くと仮定すると、第3四半期は約14%の下落になる。暗号通貨を含む世界中のリスク資産のベンチマークであるS&P500は、金曜日の終値が4320.05で、第3四半期で3%近く下落した。

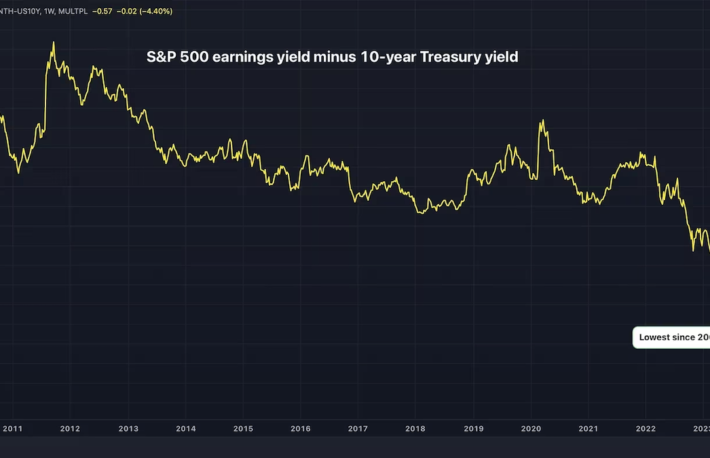

S&P500の利益利回りと米国10年債の利回りの差である株式リスクプレミアムは、チャートプラットフォームのTradingViewによると-0.58まで低下し、2009年以来の低水準となった。このスプレッドは2008年以降は平均約3.5で推移してきた。

つまり、株式やその他のリスク資産に投資する魅力が薄れ、安全資産である国債が相対的に高いリターンを提供するようになったということだ。米国債は、一度も債務不履行に陥ったことのないアメリカ政府によって裏付けされているため、リスクフリーとみなされている。したがって、10年物利回りは、他の資産のリターンと比較する際のベンチマークとなるリスク・フリー・リターンとみなされる。

S&P500の配当利回りと10年物国債利回りの差も、似たような図式を描いている。スプレッドは-2.87まで低下し、2007年7月以来の低水準となっている。

債券利回りが高いということは、ビットコインへの投資意欲が低くなるということでもある。暗号資産推進派は、ビットコインをデジタル・ゴールドのような避難資産と考えているが、歴史的には、暗号資産は純粋に流動性をもてあそぶものであり、しばしば株式の先行指標として機能してきた。

「ビットコインは利回りがつかず、リスクオンの資産だ。そのため、ポートフォリオのリバランスの際に、米ドルのリスクフリーレートが高いと悪影響を受ける」とキーリング・ネットワーク(Keyring Network)の共同設立者であるアレックス・マクファーレン(Alex McFarlane)氏はリンクトイン(LinkedIn)で述べている。

「金利を無視して前進し、ポートフォリオの構成要素としてBTCを取引するという提案は、BTCがノーリスクの金利を提供できない限り、正論とは言えない。そしてPoS(プルーフ・オブ・ステーク)ではないBTCでは、それはできない」とマクファーレン氏は付け加えた。

S&P500の収益利回りは、指数構成企業の1株当たり利益の合計を現在の指数レベルで割ったものだ。配当利回りは、投資家がインデックス企業に投資することで期待できる基本的な収益を指す。

収益利回りと債券利回りのスプレッドは、運用管理者が 2つの資産の相対的な魅力を評価するのに役立つ。

Spread between S&P 500’s dividend yield and 10y U.S. Treasury yield back to where it was in October 2007 pic.twitter.com/VHpXjLKDkc

— Liz Ann Sonders (@LizAnnSonders) September 20, 2023

|翻訳:CoinDesk JAPAN

|編集:井上俊彦

|画像:TradingView/CoinDesk

|原文:Bitcoin and S&P 500 Eye Quarterly Loss as Bonds Look Most Attractive Since 2009